コラム

ここがヘンだよ日本の株式市場(株主優待)

Ⅰ.株主総会の現在

株主総会がネット配信される時代となり、また開催日の集中が避けられる傾向から、複数社の総会を“観戦”することが可能となりました。

私も数回、株主総会の事務方を担ったことがありますが、膨大な想定問答集を作成するために担当部署を走り回り、会場のレイアウトやスタッフの配備に頭を悩ませ、株主向けの記念品に気を配り、総会当日の突発事項に瞬発力を試されと、本当に無事に終了した時の開放感は今でも忘れられません。

特に昔の荒れた株主総会では、記念に配布された紅白饅頭が経営陣に投げつけられ、株主同士の大乱闘が始まり、「議長!」「異議なし!」「議事進行!」といった罵声が飛び交う中、やっと議決にたどり着くという壮絶なものもあったようです。

近年は、開かれた株主総会を標榜する企業も多く、さらには、いわゆる物言う株主/アクティビストによる株主提案も増えて、株主総会は活性化する傾向にあり、旧態然としたシャンシャン総会や、荒れる株主総会の時代と比べれば、本当に“観戦”という言葉が適切に思える時代になりました。

現在の典型的な株主総会の議事進行では、経営側による経営方針・実績・中期計画等の説明、決議事項の審議/決議の後に、株主との質疑応答、即ち株主の「ご意見拝聴」となりますが、一般株主も声を上げる機会が各段に増えております。

数年前、某外食チェーンの株主総会の席で、「私にも言いたいことがある!」と宣言の上で質問に立った初老の紳士が、「優待券の額面が300円から500円になった、使い勝手が悪い事この上ない!」と大真面目に叫んだ場面には失笑いたしました。

少なくとも、株主総会で議論される話題ではありませんし、この株主が資金不足やハゲタカによる買収と云った、企業の危機存亡の事態に向き合ってくれるものとも思えません。

Ⅱ.株主優待

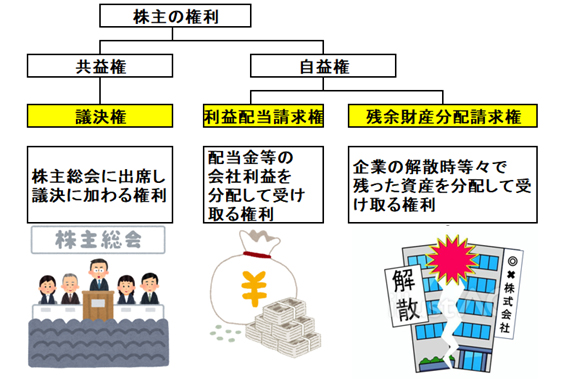

ところで、この株主優待制度、意外に多くの方が誤解している様子ですが、株主の基本的な三つの権利、①株主総会に於ける議決権、②配当金等々の利益配当請求権、③会社解散時等々の残余財産分配請求権、と同等な“株主の権利”ではありません。

あらためて確認しておきますと、株主優待とは、企業が一定数以上の株式を保有する株主に対して、自社商品やサービス、割引券などの特典を提供する制度です。

ちょっと穿った見方をすれば、その企業が株主に対して、株式保有の「謝礼」として、自社商品を贈呈する日本独特の慣行とも言えます。

とは言え、多くの日本の個人投資家にとって魅力的な投資要因となっているのも事実で、投資家の投資行動への影響には下記の三点が上げられます。

- 個人投資家は、株価の上昇や配当を期待するだけでなく、優待制度により日常生活に役立つ商品やサービスを得るために株を購入するので、銘柄選定に影響を与える。

- 優待の内容は通常、株を一定期間保有し続けることで受けられるため、短期的な売買よりも長期保有を促進し、企業側も安定した株主基盤を維持し、株価の下支えを得ることが出来る。

- 株主優待を得られないものの、日本企業への投資を検討する外国人投資家にとり、一種の文化的特性として、株価安定の一つの目安とも判断される。

世界の何処かの国に、日本と同様な株主優待制度が存在するかもしれませんが、浅学にして私はその実例を知りません。

Ⅲ.米国の株主維持策

特にアメリカの企業は、企業の収益を配当金や自社株買いによる株価上昇を通じて株主に還元することに重点を置いていますし、ブローカーが実施するならまだしも、企業自らが優待品やサービスで株主を引き付けるという理屈は企業プライドが許さないでしょう。

私も米国企業の債券発行にあたり、日本国内では景品を付帯しての販売を提案したことがありますが、そんなことをしなければ売れないのか、と発行体の賛同が得られず、引受業者として別途、景品を用意した経験があります。

ただ、企業によっては大規模な年次総会を開催し、株主を招待しております。

その代表的な例がバークシャー・ハサウェイ社で、ネブラスカ州オマハで開催されるこの年次イベントでは、世界中の投資家や市場関係者が注目する中、同社を率いるウォーレン・バフェット氏がロック・スターの如く登壇し、投資、経済見通し、人生について語るのを株主が直接、聴ける貴重な機会を株主に提供しています。

コロナ禍以前には、カリスマ経営者と云われるようなトップを有する日本企業も、総会に付随して懇親会のようなイベントを催していました。

それでは、米国企業が高慢で株主の長期保有に関心は無いのかというと、そんなことはありません。

これも証券界の古老に伺った昔話ですが、1960年代のアメリカの主要企業では株主政策として、初めて株主になった方には感謝状が、不幸にして売却した株主には遺憾の意を伝える書状が発送されたそうです。

さらには、直接に株主を訪問しての企業広報を長期間に渡り実施していた企業もあったそうです。

市場や株主数、証券の保管システムが大きく異なる現代ではなかなか考えられませんが、それでも株主の維持には多大な努力が為されていたと理解してよろしいでしょう。

歴史的に、このような投資家を大切にする企業の姿勢が、アメリカ企業の透明性を担保し、情報の非対称性を低減し、優良な株主を維持しているとすれば充分に立派な経営哲学ではないでしょうか。

Ⅳ.株主優待への評価

株主優待、それは株主向けの宣伝であり、株主の取り込みであり、市場に提供されるある種の甘味料:スウィートナーでしょう。

しかしながら、株主の公平性と云う観点からみると、いささか誤解を招く慣行とも云え、私も実務で経験しておりますが、一部の海外投資家からは疑問視されていることも事実です。

その懸念を解消するために、近年では株式を保護預かりする銀行や証券会社の保管機関、いわゆるカストディアンの裏方が、金券ショップなどで換金して最終投資家に戻したり、食料品などを公共機関やボランティアに提供する了解を取ったりと、可能な限り株主の利益に供するよう奔走しているようです。

ただ、幸いな事に(?)、株主優遇制度に対し異議を表明する、或いは法的紛争に発展させる海外機関投資家を耳にした事がありません。

少額の経費で個人投資家を引き付け、企業の長期的な株主基盤を安定させ、かつ株価の下支えを図れるとしたら、多少、灰色の領域だとしても、目をつぶるという大人の対応でしょうか。

株主優待実施企業数は、リーマン・ショック直後(2009~2010 年)を除き、おおむね増加基調にありましたが、2019 年をピークに頭打ちとなり、2022 年 9 月時点で、日本では全上場企業の約 4 割に当たる 1,463 社が株主優待を実施している様子です。

また、足元では株主優待の新設企業数を廃止企業数が上回ており、廃止理由として公平な利益還元を上げで、機関投資家や外国人投資家への目配りを感じます。

ただ、株主優待廃止時には一時的に株価が下落したり、株主数に変化が現れたりする傾向がありますが、同時に増配や自社株買い等を公表して下落幅が小さくなる現象もみられます。

<参考>

- 「近年の株主優待の実施動向と、廃止による株価下押し圧力の推計」

2023年1月18日 大和総研 金融調査部 研究員 瀬戸佑基、研究員 森 駿介

[2024.6.27 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.