コラム

日本のコーポレートガバナンス改革・・・「失われた30年」を超えられたのか

- 改革の始まり

- 改訂の推進

1. 成長投資の促進

2. 取締役会の機能強化

3. 有価証券報告書の定時株主総会前の開示 - 投資家の受け止め

- 2026年、改革の現在地

- コーポレートガバナンス改革がもたらしたもの

1. 「短期株主資本主義」の浸透

2. 「物言う株主」の過度な影響力

3. 「形式だけの社外取締役」問題

4. 従業員軽視への懸念

5. 「株高」と「実体経済」の乖離

6. 「日本的経営」の喪失

日本企業は長らく、経済学の教科書が想定するような「株主のための存在」というより、むしろ従業員共同体であり、取引先共同体でもありました。

それは、戦後復興から高度成長期にかけて、日本経済の競争優位性そのものでもありました。

終身雇用、メインバンク制、系列取引、株式持ち合い・・・こうした仕組みにより、日本企業は短期利益に左右されない安定経営を可能としてきて、海外では国家一体となったターゲッティングとも分析されたこともありました。

しかし、1990年代以降、それは急速に機能不全に陥ります。

バブル崩壊後、先行き不透明な状況の中で、日本企業は守勢に入り、投資も賃上げも抑制し、過剰な現預金を積み上げていくことになります。

この結果、ROE(自己資本利益率)は欧米企業に比べて著しく低く、多くの企業がPBR(株価純資産倍率)1倍割れの状態に放置されてきました。

「長期資本を用いて企業価値を高める」という発想よりも、「失敗しないこと」そのものが経営目的化していったのです。

さらに問題だったのは、このような環境下で、企業経営者を律する枠組みの脆弱さでした。

取締役会は追認機関と化し、社外取締役は名目的存在で、株主総会はいわゆるシャンシャン総会、敵対的買収はタブー視され、経営陣は株主から実質的に免責され、高額な報酬や特権を享受していました。

結果的に資本コストを意識しない経営が蔓延し、日本企業全体の低収益性を固定化させてしまいました。

一連の改革の本質は、「会社は誰のために存在するのか」という点が問われたことでしょう。

転機となったのは、第二次安倍政権下の成長戦略でした。

2014年に日本版スチュワードシップ・コード、2015年にはコーポレートガバナンス・コードが策定され、この2つのコードのもとで企業のガバナンス改革には一定の進捗が見られ、機関投資家と企業との間の対話も活発化していくこととなりました

言い換えると、機関投資家と企業の双方に「企業価値向上への責任」を求めるものでした。

特に重要だったのは、「プリンシプルベース・アプローチ(原則主義)」と「コンプライ・オア・エクスプレイン(遵守せよ、さもなくば説明せよ!)」という二つの考え方でした。

「プリンシプルベース・アプローチ(原則主義)」と、一見、抽象的で大掴みな投げかけですが、関係者がその趣旨・精神を確認し、互いに共有した上で、各自、自らの活動が、形式的な文言・記載ではなく、その趣旨・精神に照らして真に適切か否かを判断することにありました。 (下線金融庁)

要するに、法や規則のような厳格な定義を置くのではなく、まずは株主等のステークホルダーに対する説明責任等を負うそれぞれの会社が、本コードの趣旨・精神に照らして、適切に解釈し、“原則”に基づいて行動することが想定されているのです。

株主等のステークホルダーが、会社との間で対話を行うに当たっても、この「プリンシプルベース・アプローチ」の意義を十分に踏まえることが望まれているのです。(下線金融庁)

さらに「コンプライ・オア・エクスプレイン」という考え方に基づき、企業に求められる基準(コーポレートガバナンス・コードなど)を一律に規則として強制するのではなく、まずはその原則(プリンシプル)を明確にし、関係者が共有し、原則に沿って行動することを求めます。

しかしながら、事業特性や個別事情により「原則に従わないこと」を選択した場合、その理由を株主や市場に対して明確に説明することが求められます。

このアプローチにより、企業は画一的なルールへの盲従を避けつつ、市場との対話を通じて経営の透明性と説明責任(アカウンタビリティ)を高めることが可能になりました。

形式的義務ではなく、市場との対話を通じて企業行動を変えようとした点は、調和を重んじる日本型の改革として特徴づけられるかもしれません。

その後、改革は段階的に強化されてゆきます。

2021年改訂では、プライム市場企業への社外取締役3分の1以上要求、気候変動開示、資本コスト意識、英文開示強化などが盛り込まれました。

さらに2023年、東京証券取引所は「PBR1倍割れ企業」に対して、資本効率改善策の開示を事実上要請し、事実上、東証自らが、企業に対して資本コストや株価を意識した経営を正面から求めたという点で、極めて象徴的な出来事でした。

これは極めて異例の事態と受け止められ、私の周囲の金融関係者も、「東証が何故そこまで踏み込むのか?」と驚く声が上がり、口が悪い向きなどは「よけいなお世話!」とまで囃し立てたものです。

2026年にはさらに改革が進みそうです。

コーポレートガバナンス・コードの改訂を進める金融庁および東京証券取引所は2026年4月10日、特に「成長投資の促進に向けたコーポレートガバナンス・コードの改訂について」と題した文章を発表しており、その留意点として以下の点が挙げられています。

1. 成長投資の促進

企業が将来に向けて成長するために、取締役会が積極的に経営資源を配分する責任を明確にします。

- 企業が将来どのように成長するのか、その道筋を示すこと

- 設備投資や研究開発、人材育成、知的財産などへの投資をどう進めるのか説明すること

- その資源配分が本当に成長につながっているか継続的に検証すること

特に、資金だけでなく「人・物・金」をどう配分するかを投資家に分かりやすく説明することが重要視されています。

また、企業が現預金や不動産などを保有すること自体を否定しているわけではなく、「なぜ保有する必要があるのか」を合理的に説明できれば、適切な経営判断として認められるという考え方も示されています。

2. 取締役会の機能強化

取締役会が企業戦略を示し、経営陣を適切に監督する役割をより強化する方向性が示されました。

- CEOの選任・解任

- 利益相反が起きる場面での判断

- 株主利益を守るための監督

といった役割を、取締役会が独立した立場から果たすことが求められており、そのため、独立社外取締役の重要性が一段と強調されています。

改訂案では、社外取締役について次のような考え方が示されました。

- 社外取締役の人数だけでなく「質」も重要

- プライム市場企業では、将来的に独立社外取締役が過半数になるべきとの意見もある

- 社外取締役が議長を務めることで監督機能が強まる場合がある

また、監査等委員会設置会社などへ移行する企業では、内部監査部門との連携強化も重要だとされております。

3. 有価証券報告書の定時株主総会前の開示

株主が十分な情報を得たうえで議決権を行使できるよう、有価証券報告書を株主総会前に開示することが重要だとされております。〇

- 有価証券報告書には投資判断に役立つ重要情報が多く含まれる

- 理想的には株主総会の3週間以上前に開示することが望ましい

- そのためには株主総会の日程を後ろ倒しすることも選択肢となる

もっとも、現在の実務では3週間前開示は容易ではないため、金融庁は、下記のような制度面の見直しも法務省と連携しながら進める方針を示しております

- 有価証券報告書と事業報告の一本化

- 会社法監査と金融商品取引法監査の一元化

- 記載内容の整理

海外投資家は当初、日本の改革を従来の形式先行型改革に留まるのではないかとの懐疑的見方も根強かったようです。

しかし、大規模な自社株買い、政策保有株の縮小、増配、ROE目標導入など、実際の行動変化が見え始めたことにより、注目度を高めていきました。

特に海外の投資家が注目したのは、過剰な現預金、不動産含み益、大量の政策保有株(持ち合い株)、低PBRを抱える企業群でした。

それらを解消しようとする動きが見え始めたことで、日本市場は「改革推進市場」として再評価され始めたのでしょう。

一方、国内投資家、年金基金や大手機関投資家は改革を支持しつつも、個人投資家には「株主偏重ではないか」という違和感も根強く、やや複雑な受け止め方が為されていたようです。

特に、短期的な自社株買い偏重に対しては、設備投資や賃上げを削って株価だけを上げているという批判もありました。

しかしながら、海外投資家比率が高い日本市場では、国際基準に歩調を合わせようとする日本企業への期待から、海外投資家が市場を先導する格好となりました。

概ね、彼らの受け止めは、外交辞令を差し引いても、概ね好意的なものが多い印象です。

ワシントンポスト2024年2月8日 *金融庁資料より

日本政府は新たな改革を行っている。株式市場は上昇している。子供たちの将来が過去30年間よりも良くなることを期待する人が増えてきている。私は、ほとんどの投資家が投資を続け、長期的な設定で投資し、貯蓄を長期的な投資に変えていくと信じている。

株価収益率が高いほど、日本企業の業績は向上する。私はこうした日本の改革についてかなり楽観的である。そしてこの改革は、日本に入ってくる海外の投資家に新たな機会を与えている。

2024年2月8日 *金融庁資料より

日本がある種の経済的なルネッサンスを経験していると考えている。岸田総理のもとでモメンタムを増している、上場企業に焦点を当てて進行中のコーポレート・ガバナンス改革についても、肯定的な見方をしている。

米キャピタル・グループ社長兼CEOマイク・ギトリン氏

日本経済新聞 2024年2月27日附

【問】

日本の株価上昇をどうみていますか。

【マイク・ギトリン氏】

「我々は日本企業の変化を目の当たりにしている。ガバナンスを改革し株主の声に耳を傾ける経営に変わってきた。事業を再構築し、配当や自社株買いを増やしている。経営トップに女性が登場するなど多様化も進んでいる。働き手の転職意欲の高まりも変化だ。これらすべてが実現し日本株が押し上げられている」

CIC CEOリム・チョウキャット氏 GIC、CEO

日本経済新聞 2026年4月19日附 【問】

日本への投資は45年と長い。ここにきて日本拠点を拡大する理由は。日本に対する視線が変わってきたのか。

【リム・チョウキャット:以下LCK】

「日本への見方は前向きだ。デフレが終わり、マクロ環境は大きく変化した。ビジネスにも投資にも追い風になる。日本が約10年前から取り組むコーポレートガバナンス(企業統治)改革は今まさに成果を上げている」

【問】

たしかにインフレへの転換や経営者の意識改革が企業収益を高めた一方で次の成長分野を探しあぐねている企業が多いとも感じる。投資はまだ鈍くガバナンス改革は正しい方向なのか国内に疑問の声もある。

【LCK】

「改革の方向性を我々は強く支持する。企業は過剰な現金保有を減らして資本効率を高めた。買収防衛策を見直して市場に正面から向き合う企業も増えてきた。株主を意識し、成長を目指して事業の拡大や新市場の開拓など野心的に取り組むように変わってきた」

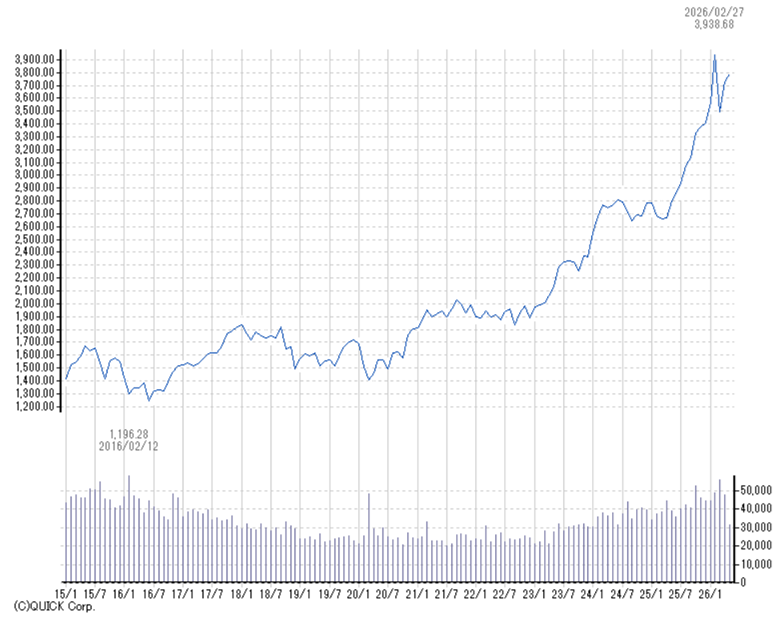

【日本取引所グループ】

【日本取引所グループ】

TOPIXで見ると、2016年2月12日の1196.28から、2026年2月27日の3,938.68と、実に3.29倍に上昇しております。

同じ期間において、一株当たりの利益は16.30円から168.31円と大きく伸長しましたが、一方では、利益の多くは企業内に滞留し、PBRは1.0倍から1.7倍に上昇しております。

この数字が明らかにしているように、2026年の課題は、企業内の滞留資金を、安易な自社株買いや増配といった株主還元に振り向けるのではなく、いかに成長投資へ資金を向けるかが課題として浮き上がってきます。

多くの個人投資家にとっても、投資先の活用されてこなかった資金が動き始めるとすれば、これはその投資姿勢を前向きに修正する契機となるのではないでしょうか。

証券業界にとっても、コーポレートガバナンス改革は巨大な追い風となったともいえるでしょう。

まず、日本株市場への見直し機運は投資資金の流入を呼び、売買代金増を通じて証券会社収益を押し上げております。

また、IR支援、アクティビスト対応、資本政策助言、M&A、買収防衛策見直し等、新たなビジネスが急増しているのも事実ですが、従来型の「営業主導」から「フィデューシャリー・デューティー(顧客本位)」への転換は、一層、厳しく問われることは十分に予想されます。

それはまた、証券会社自身もまた、コーポレートガバナンス改革の荒波を乗り切らなければならない運命にあるともいえます。

直近、韓国のコーポレートガバナンス改革について報道がありました。

株高の韓国、日米を圧倒

ガバナンス改革、法律主導で 日本の「要請」頼みに限界見える

日本経済新聞 2026年5月20日附 朝刊

- 株高の国、韓国。2024年末からの株価上昇率は約3倍と、日米を圧倒する。世界的な半導体ブームという追い風だけでなく、企業統治(コーポレートガバナンス)などの市場改革も見逃せない。

- 米欧の投資家は特に商法改正に関心を寄せる。李在明(イ・ジェミョン)政権下での改正は3回。取締役が会社だけでなく株主の利益に責任を持つとする「フィデューシャリー・デューティー」が定められた。

- さらに、少数株主の意向を経営に反映しやすくする狙いで議決権を特定議案に集中できる「累積投票制度」が整備され、企業が自社株買いで取得した金庫株の「強制消却」も導入された。

- 一連の市場改革に共通する発想は法律の重視だ。「韓国の国民性からして、改革を進めるには罰則を伴うハードローが有効」(イ・ナムウ延世大学客員教授)といった考え方に基づく。

- 当初のお手本は、安倍晋三政権下で始まったガバナンス・コードづくりや、東京証券取引所の「資本コストや株価を意識した経営」の要請だ。しかし、大手財閥企業の反応が鈍かったため、李大統領は法律重視の姿勢をとることにした。

経済基盤や企業のあり様、さらには国民感情等、日本とは異なる要素が多く、単純な比較はできませんが、日本のコーポレートガバナンス改革はソフトローとして企業の自主性に重きが置かれていると言えるでしょう。

そんな日本のコーポレートガバナンス改革においてでも、若干の弊害も議論されております。

1. 「短期株主資本主義」の浸透

最も典型的な批判は、「企業が中長期的な競争力よりも、短期的な株価対策を優先するようになった」というものです。

従来の日本企業は、良くも悪くも、雇用維持、取引先との関係、技術蓄積、長期投資等を重視してきました。

ところが、ROE(自己資本利益率)やPBR改善が経営目標として強調されるにつれ、自社株買い、配当増、不採算部門の整理、人員削減さえ「善」とされる風潮が強まりました。

その結果、研究開発や人材育成より、株主還元が優先されるという姿勢が生まれてきたようです。

特に製造業OBや技術者層には、日本企業がアメリカ型資本主義への過度な接近ではないかとの不満も少なくありません。

2. 「物言う株主」の過度な影響力

アクティビスト(物言う株主)の存在感拡大も、改革の副作用として語られます。

海外ファンドやヘッジファンドが、巨額現預金の吐き出し、不動産等の会社資産売却、親子上場解消、事業再編等を要求するケースが増えました。

もちろん、非効率経営への監視という面では一定の合理性がありますが、日本ではしばしば、企業価値向上より、短期に現金だけを奪って去る「ハゲタカ」ではないか、という警戒感も高まりました。

とりわけ、長年企業を支えてきた従業員や取引先から見れば、「会社は誰のものなのか」という感情的反発を招きやすかったのです。

3. 「形式だけの社外取締役」問題

改革の象徴だった社外取締役導入にも、批判があります。

確かに社外取締役は急増しましたが、元官僚、元銀行員、取引先OB、著名人、弁護士、会計士等、「本当に独立しているのか不明な人材」も多いものです。

一時は複数社の社外取締役を兼務する例も見られ、見栄えだけは整えられたとの印象もありました。

実際、日本企業では今なお、CEO選解任、後継者指名、報酬決定等で、社内論理が優先される例も少なくありません。

制度より企業文化の方が強く作用する一例なのかもしれません。

4. 従業員軽視への懸念

ガバナンス改革が進むにつれ、日本企業では資本効率が強調されるようになりました。

しかし、その裏側で、非正規雇用の拡大、賃金抑制、人員削減、福利厚生削減が進んだとの批判があります。

企業は単なる利益装置ではなく、地域共同体、雇用保障、社会安定装置として機能してきました。

株主利益ばかり優先し、働く人間を犠牲にしているという反発は、現在でも根強いものがあります。

5. 「株高」と「実体経済」の乖離

改革によって株価は上昇しましたが、実質賃金、個人消費、生産性、少子化、地方経済など、日本社会全体の構造問題は必ずしも改善していません。

そのため、株価だけが上昇し、国民生活の豊かさには必ずしも結び付いていないという議論が存在します。

特に日銀のETF買いと重なったことで、官製相場ではないかとの見方も根強く残りました。6. 「日本的経営」の喪失

もっとも根源的な批判は、日本企業が、日本企業らしさを失ったという、文化論に近い議論です。

かつての日本企業には、終身雇用、現場主義、技術偏重、労使協調型経営という特徴がありました。

これは非効率でもありましたが、一方で、高品質製造業、現場改善力、社会安定を支えていた側面もあります。

しかしガバナンス改革以降、株主価値の最大化が強く打ち出されることで、現場より財務、技術よりIR、社内育成よりM&A、長期成長より四半期評価が優先されるようになったとの見方が広がり、日本企業がアメリカ企業の劣化コピーになったとの嘆きの声さえ聞かれるようになりました。

安倍政権以降のコーポレートガバナンス改革は、資本効率改善、株価上昇、海外投資家の評価向上、という成果を挙げた一方で、企業経営の短期主義、従業員軽視、金融資本主義化、日本的経営の希薄化、という副作用も伴いました。

つまり、この改革をどう評価するかは、「企業は誰のために存在するのか」という思想の違いに行き着きます。

株主か、従業員か、社会か、国家か・・・議論の中ではステークホルダーという都合の良い語も散見されますが、いささか同床異夢の感を抱かせます。

それでも、企業は株価を意識し始め、株主との対話を始め、資本コストを語るようになりました。

これはひと昔前には考え難かった変化です。

そして、企業が未来へ投資できるか?という地点にまで到達しました。

到達したというよりも、戦後、全てがゼロ地点から復活した日本経済の原点に回帰したともいえるでしょう。

戦後の焼け野原と異なり、より高い次元の資源を持った日本はいま再び、「未来に向けてリスクを取れるのか」という歴史的課題に直面しているのです。

このように、日本のコーポレートガバナンス改革は、単なる制度変更ではなく、日本の未来そのものを問い直す営みでもあるのでしょう。

<参考>

- 金融庁

- 日本取引所グループ

- 日本証券業協会

- 日本経済新聞

[ 2026.06.01 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.