コラム

株式市場2023年の回顧と2024年見通し

2023年回顧

2023年、日経平均株価225種は、1月4日大発会25,661.89円から、12月29日大納会33,464.17円まで、三割超の上昇を遂げましたが、一本調子に上げたわけではなく、なかなかに波乱含みの相場展開でした。

(Bloomberg)

日本経済新聞の昨年元旦に掲載された「主要企業の経営者による2023年の景気予測」は、下記のように警戒感のあるものでした。

この記事を出発点に、各種報道を拾いながら、2023年の株式市場を振り返ってみましょう。

-

主要企業の経営者20人に2023年の国内景気の見通しを聞いたところ、実質国内総生産(GDP)の前年度比伸び率は平均1.3%だった。新型コロナウイルス禍で低迷していた個人消費と設備投資の伸びが続くと見込む。原材料価格の高騰や米欧景気の減速といった海外からの逆風への警戒も強く、回復のペースは22年度より緩やかになる見通しとなった。(日本経済新聞2023年1月1日)

このように、若干の景気スローダウンが懸念されていた市場ですが、3月に米シリコンバレー銀行(SVB)が経営破綻したことから一時大きく下落しました。

しかしながら、5月には東証によるPBR(株価純資産倍率)1倍割れ企業に対する是正要請や、岸田政権による『新しい資本主義』の最重要課題とされた賃上げによるデフレ脱却期待などを背景として、日経平均株価は3万円台を回復しました。

6月には米投資会社バークシャー・ハサウェイによる商社株の買い増しが判明、日本株に対する注目が一段と高まったとされ、日経平均株価は約33年ぶりにバブル崩壊後の高値を立会時間中に更新するとともに、7月3日には33,753.33円の年初来最高値を記録しました。

その一方、7月以降は米連邦準備理事会:FRBの金融引き締め姿勢が懸念され、米10年物国債利回りが上昇(債券価格は下落)、8月には格付会社のフィッチ・レーティングスが米国の外貨建て長期債務格付けを引き下げ、10月には米10年物国債利回りが16年ぶりに5%を突破、この間、日米の株式市場は大幅な調整を強いられました。

11月に入るとインフレ鈍化の兆しを背景に、FRBの利上げ停止期待が高まり、米長期金利の上昇が一服、株式市場は回復基調を辿り、NYダウは12月13日に1年11カ月ぶりに過去最高値を更新しました。

日経平均株価も11月以降に取引時間中、いわゆるザラバではバブル相場以降約33年ぶりに3万3,800円台を回復する場面が何度かありました。

ただ、植田新総裁率いる日銀の金融緩和政策修正観測が噂されるも、欧米の中央銀行が利下げの議論に移行したことにより、為替の円安基調が反転、円高が進んだ影響を懸念する声が強まる中、年末にかけて日経平均株価は何度も新値をチャレンジするものの、押し返される展開で年末を迎えました。

【株高の要因は?】

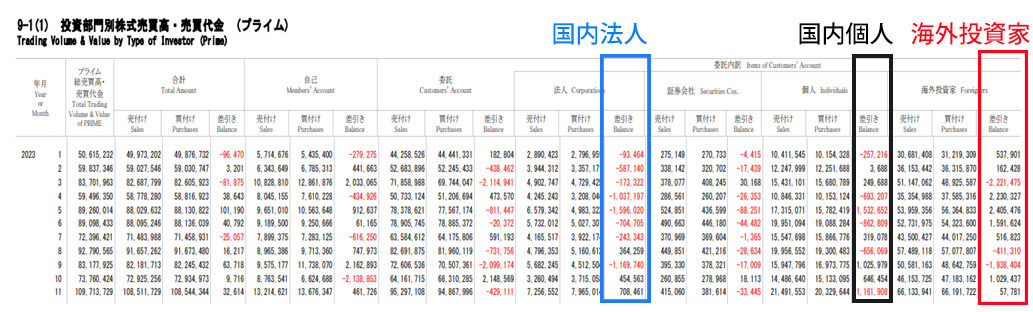

では、どのような投資家が市場を牽引したかというと、東京証券取引所が発表している、「投資部門別売買状況」に、通年を通じて外国人の買い、国内法人と個人の売りという状況が記録されております。

冒頭に記しました、景気予想と同日・同紙に掲載された「経済人による2023年の株式市場予測」は、下記のようなものでした。

-

主要企業の経営者20人に2023年の株式市場の見通しを聞いたところ、19人が日経平均株価の高値を「3万円以上」(注:予想された高値の平均値は31,200円)と回答した。米国の利上げが一服する年後半に上昇に転じると見込む声が目立った。半導体や脱炭素関連のほか、消費回復が続くとみてレジャーや小売企業への注目も高い。(日本経済新聞2023年1月1日)

お屠蘇気分の与太話という揶揄もありますが、やはり現場で日本経済の舵をとる方々の予想値ですので、経営者の肌感覚が反映された相場観として敬意を表しても、その予想値、日経平均31,200円を大きく超えて1年を終えた原因は海外投資家の買いにあったと言えそうです。

海外投資家を呼び込んだ理由は巷間、いくつか挙げられております。

- 東証によるPBR倍割れ企業に対する是正要請

- 賃上げによるデフレ脱却期待

- バークシャー・ハサウェイによる商社株の買い増しが外人投資家を覚醒

- 日本企業のガバナンス改革

- 新型コロナウイルス感染症の5類移行による会活動の活発化

しかしながら、いずれも中途半端な理由に聞こえ、また各々の要因が相互作用を起こし、相場を大きく押し上げたとは考え難いものばかりです。

実際は世界の投資資金自体が増加し、日本株もグローバル・ポートフォリオの中でリバランス/調整されたと見る方が適当ではないでしょうか?

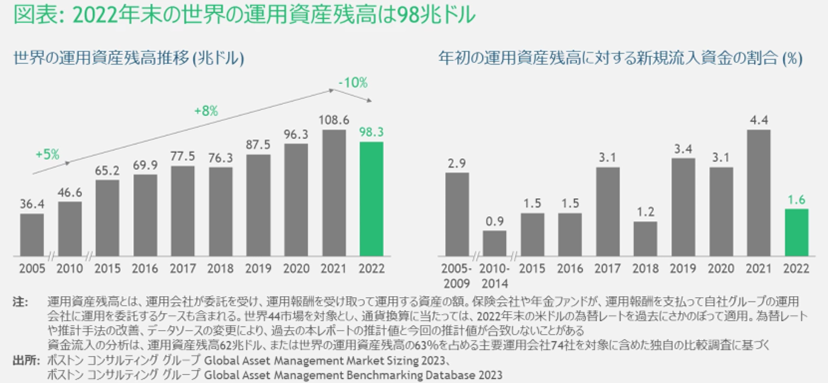

世界規模での投資資金の動向は、なかなか見え難いモノですが、ボストン・コンサルティング・グループが2023年5月15日に米国で「Global Asset Management 2023: The Tide Has Turned」と題したレポート発表しており、資産運用市場と運用会社の動向について下記のように報告しております。

- 2022年末の運用資産残高は98兆ドルと推計される

- 2021年:108兆ドルからの減少幅は10%で2005年以降2番目の大きさ

- 金利の上昇により、債券価格や株価が急落したことによるもの

- 日本における運用資産残高は2%減、5.4兆ドル

- 世界全体の新規流入資金は年初の運用資産残高の1.6%と推計され、2018年以来初めて3%を下回る

2023年の動向については未発表ですが、2022年に落ち込んだ部分を、株高等により回復していたとすれば、2023年の日本株高も理解できます。

【バブル天井超えは?】

2023年は、バブル天井、即ち1989年12月29日大納会、日経平均38,915.87円超えを何回かチャレンジして達成できず、市場関係者の失望を買いました。しかしながら、当時と現在の日経平均の構成銘柄や算出方法の違いから、もはや単純に比較するのも難しい数値になっているのは、市場関係者の共通認識でしょう。

それでも、2023年の株式市場ではこの数字が固い抵抗線として機能していたように、市場関係者の強い、強い記憶の残像が感じられます。

連続性も指数としても、いささかいびつであったり、先物・オプションとの関連を無理やり設定されたり、日銀によるETFの過剰購入といった状況を考えると、日経平均に代わる指数を真剣に考えるのは新時代における金融関係者の課題でしょう。

2024年の見通し

恒例の日本経済新聞の元旦記事「経済人による景気・株価予測」から見てみましょう。-

(景気)

主要企業の経営者20人に2024年度の景気を聞いたところ、実質経済成長率は平均1.0%だった。消費回復などで上向きの動きが続くとの見方が大勢で、予想するインフレ率は平均2.3%となった。(日本経済新聞2024年1月1日)

(株価)

主要企業の経営者20人に2024年の株式市場の見通しを聞いたところ、半数が日経平均株価の終値ベースの史上最高値である3万8,915円を超えると回答した。(注:予想された高値の平均値は37,900円)需要サイクルの改善で半導体や電機などの業績が拡大するほか、賃上げに伴う個人消費の回復で、年末の更新を見込む声が多い。(同上)

それでは市場を取り巻く環境は如何でしょうか?

企業業績の行方や、地政学的リスク等々は、各種、新聞雑誌に取り上げられておりますので、簡単に指摘する程度にとどめますが、以下に株式市場を取り巻く具体的な課題を上げてみたいと思います。

【FRBの動向】

先手、先手で金融政策を打って来たFRBは、日銀とは異なり金利調整というオプションを既に得ております。今後も雇用情勢をみながら、慎重な金融政策の策定が予想されます。

【植田日銀の行方】

FRBとは対照的に選択肢に乏しい日銀は、政策の早期修正観測が残る中、投資家に神経質な対応を迫りそうです。積み上がったETFの扱いも、株高である今だからこそ課題となりそうです。

【史上最大の選挙の年】

英エコノミスト誌は2024年をこう表現しました。1月の台湾総統選挙を皮切りに、インドネシア、ロシア、韓国など主要国で大統領や議会の選挙が相次ぎます。日本も9月末に岸田文雄首相の自民党総裁任期が満了を迎えるのに伴い総裁選が実施され、その後は11月の米国の大統領選挙が待ち構えております。

【企業業績】

製造業の業績回復や値上げの浸透等が反映される一方で、中国経済の減速、人手不足やロジスティックスの根詰まり等の懸念材料はあります。

【賃上げ】

世界的な物価上昇や円安による輸入物価の高騰はインフレターゲットを満たすものですが、継続的な賃上げが無ければ本格的なデフレ脱却は望めないでしょう。

【アメリカ1強時代】

武者リサーチ代表、武者陵司氏は、その最新レポートで「これからの世界の最大の成長領域はインドでもアフリカ等グローバルサウスでもなく、「第七大陸」、国境のないサイバー空間である。」と喝破されております。その「第七大陸」を米国企業が圧倒的に支配しており、中核企業の本当の強さが現れるのはこれからではとも指摘されております。

【社会状況】

コロナ禍からの本格回復の年として、経済活動の拡大に期待が掛かる一方で、コロナ禍を経験して、従来必要とされていたものが、実は不要であったという知恵もビジネスの世界は得られたようです。- リモートワークの推進

→ オフィス需要への影響

→ デジタル機器を使いこなせない中高年中間管理職の不要論

→ 地方活性化の一助 - 接待等の不要認識

→ 経費削減

→ ワーカーの健全なワーク・ライフ・バランスの実現

→ ナイトエコノミーの見直し - 性差や年齢での差別撤廃による業務効率化

→ 人材の活性化

→ グローバル・スタンダードに立脚した企業経営

→ 多様性容認社会への適合

【新NISA発足】

旧NISAから、より使い勝手を向上させた新NISAが発足します。若い世代の制度活用が期待されており、実際にその世代の口座開設がネット証券中心に進んでいる様子で、例の老後2,000万円問題から、国をあてにせず自助努力を深めようとする層がこのあたりということであれば皮肉なものです。ただ事前の報道では積み立ての人気商品はS&Pや全世界型のETFであり、日本の株式市場にはどの程度の資金が流入するのかは未知数です。

【2024年の投資戦略は?】

米国の好調がある限り世界的な投資資金の拡大が続くとすれば、株式市場に流れ込む資金は増加することとなり、東証もまたその恩恵を被り、高値を獲りに行く動きになるのではないでしょうか?ただ、市場は高値圏での取引にありがちな、ちょっとした悪材料に大きく反応する状況にあります。悪材料が出た場合には下値を丁寧に拾うことも戦略ですが、それはどんな投資家にとっても「言うは易し、行うは難し」ですので、3月/9月の決算時期の売り買い交錯のなかで安くなった局面を狙うという戦略もあるでしょう。

レンジとしては年前半で32,000円から36,000円まで、年後半に35,000円から39,000円までと思われます。

[2024.1.9 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.