コラム

相場概観と投資家動向について:1月の東証急騰にあたり

日本でも「金儲けは悪いことですか?」と言い放った投資家がいらっしゃいましたが、もちろん、強欲も金儲けも悪いわけではなく、ルール違反が悪いのです。

さて、この映画の冒頭、主人公が朝一番でセールス・フロアーの自席に着くと、ニューヨーク証券取引所のオープニング直前に、フロアーのスピーカーから「よく聴け、特に新入りども!日経指数が大幅上昇で終わっている、寄り付きから日本人は強気で来るぞ!」と大音響でセールス・マネージャの激が飛ばされます。

私は米国で本作をリアルタイムで鑑賞しましたが、劇場の暗闇の中で、アメリカの証券マンが日本の市場動向を意識する描写には、びっくりさせられたことを昨日のように思い出します。

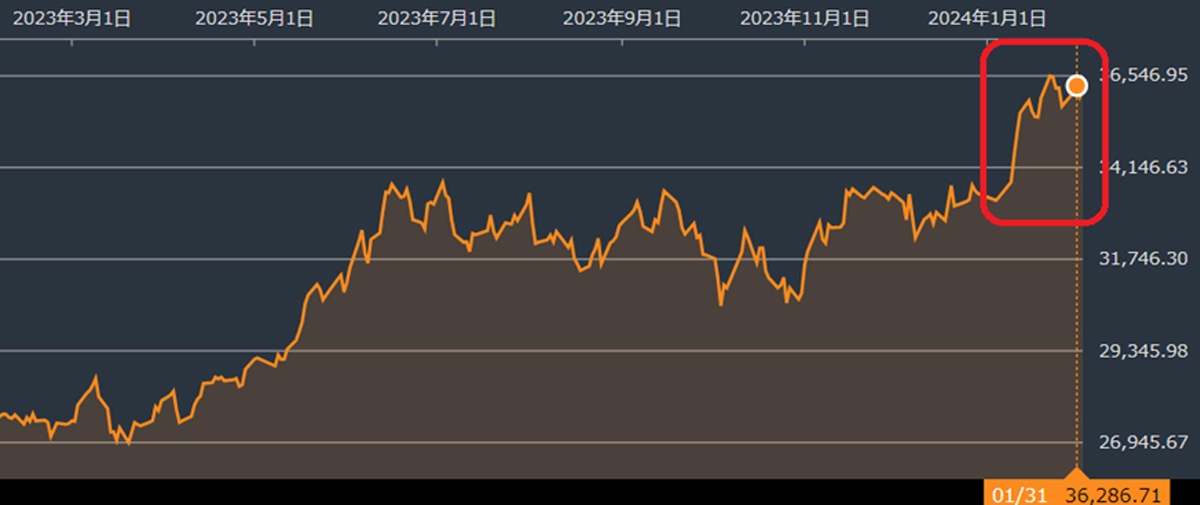

クリスマス休暇のシャンパンが抜けきらない米国の証券関係者の眼に、2024年初頭の日本株急騰は、どのように映ったのでしょうか?

(Bloomberg)

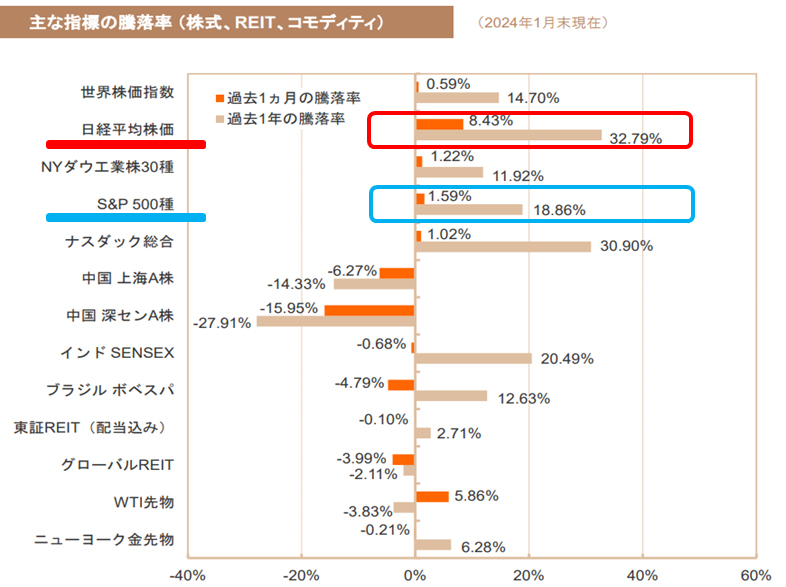

大発会こそマイナスのスタートで冷や汗をかいたものの、月中は一本調子の上昇が続き、結局、月間の上昇率は8.43%となりました。

この間、米国では、各種経済指標の発表に一喜一憂したり、連邦公開市場委員会(FOMC)の動きに疑心暗鬼となったりしましたが、メタやアマゾンなどの好決算銘柄が市場を牽引し、S&P500指数とNYダウは史上最高値を更新、結局、月間で主要3指数はS&Pの1.59%を筆頭に、いずれも1%台の上昇でした。

【出典:マンスリー・マーケット 2024年2月2日 日興アセットマネジメント 】

投資主体別にその動向を見てみますと、東京証券取引所が発表する『投資部門別売買状況』に、月間を通じて、2兆3,500億円の国内法人と個人の売り、2兆円の海外投資家の買いという状況が記録されており、海外投資家の強い買い意向が目立ちます。

たった5週間の大幅上昇ではしゃぐのも如何なものかとも思えますが、「バブル超えも射程に入った」との勇ましい掛け声をともない、日経ヴェリタス誌は2024年1月28日号で≪だから私は日本株推し≫と云う特集を組んでおります

海外の機関投資家で、運用の現場にいる方々から、日本株に向かう様々なコメントが集められており、それは下記のようなものでした。

- 株高のきっかけは円安の進行で、短期目線の投資家が先物・オプションに買いを入れた。

- 中長期目線の投資家も日本に投資し始めた。

- 大和証券によると主要上場企業(金融除く)の経常利益は23年度、24年度ともに過去最高となる見通しで、物価上昇による価格転嫁が進み、日本企業の“稼ぐ力”は高まっている。

- 東京証券取引所による上場企業へのPBR(株価純資産倍率)完全要請を受けたガバナンス向上も投資家を引き付ける。

- 国際情勢の緊迫を避け、安定している国へ資金を退避する世界的な資金配分の動き。

- 景気不安に加え米中経済を切り離す“デカップリング”も背景に出口の見えない中国市場を見限り、日本に投資する流れが強まる。

- 16倍程度まで高まった日経平均の予想PER(株価収益率)は米国株に比べ「割高とはいえない」。

しかしながら、いずれも中途半端な理由に聞こえ、また各々の要因が相互作用を起こし、相場を短期に大きく押し上げたとは考え難いものばかりです。

- 円安・株高ストーリー

日本企業は、過去の大きな為替変動時に得た教訓から、海外への生産移転等の対応を済ませており、為替変動で大きな収益が上がると考えている投資家は時代遅れでしょう。ただ、きっかけは何であれ、円で資金調達して短期に現物・先物・オプションを組み合わせて、値ざやを獲りに来た海外投資家は存在したかもしれません。 - 中長期目線の投資家も日本に投資

日本株運用に係わる人材が見向きもされなかった時代が長く続いたはずですが、手元にそんな人材を置いている海外投資家が居るのでしょうか? - 上場企業(金融除く)の経常利益が過去最高

製造業の業績回復や値上げの浸透等が反映される一方、中国経済の減速、人手不足やロジスティックスの根詰まり等の懸念材料は残っております。 - 東京証券取引所による上場企業へのPBR(株価純資産倍率)改善要請

自社株買いが話題となり、東証要請の実効が上がっているとの指摘もありますが、御承知のようにPBRとは【株価】÷【一株当たり純資産】で算出します。単純に余剰資金を自社株買いに回して分母を減ずるのではなく、新規投資により株価を上昇させるという分子の継続的増大と分母の余剰資金から投資資金への転換という提言であったはずです。そこに向かい結果を出すのには、まだまだ時間がかかりますし、海外投資家も成長余地が無い企業には興味を持ちません。 - 国際情勢の緊迫を避け、安定している国へ資金退避

米中の緊張、ウクライナ情勢、イスラエル・ハマスの紛争、世界は緊迫した情勢だらけで、その地政学的な位置から、必ずしも日本が安定しているというわけではありません。 - 中国市場を見限り、日本に投資する流れが加速

中国の証券市場と日本の証券市場は業種も構成企業も異なり、代替は難しいのではないでしょうか? - 日経平均の予想PER(株価収益率)は米国株に比べ「割高とはいえない」

バブル経済絶頂期にはPERが50倍、60倍あるような企業がザラにありましたが、日本の金融関係者は“株式持ち合い”ですとか“不動産含み益”のような欧米とは異なる尺度をもって説明しようとしました。バブル崩壊後の数十年に渡る株価是正=暴落により、日本も国際的なPER水準を得たことは、いわば、角を矯めて牛を殺すような状況であったわけで、歴史の皮肉としか言いようがありません。欧米企業との比較には配当性向等、他の指標も含めて、その水準を比較しなければなりませんので、海外投資家の目線はもっと高いところにありそうです。

結論としては、やはりコロナ禍やウクライナ情勢等々の不透明要因に先が見え、世界規模で投資資金が怖々とマーケットに戻り、ニューヨーク市場やナスダックを押し上げた昨年に引き続いて、その本格的な回復となるであろう2024年・・・日本株の上昇はそれを先取りしているようです。

ただ、現状では戻って来た投資資金のグローバルな配分から、海外投資家に「持たざるを得ない」という理由で日本株が買われているとしたら、指数構成銘柄のような流動性が高い銘柄を、目をつぶって買っている面が大きいのではないでしょうか?

そんな上がるから買う、買うから上がるでは、海外勢も値幅が獲れたり、天井圏にあると判断したりすれば売ってくるのは必定です。

現状の金融相場のような状況から、日本株に関わる海外投資家が、先に挙げるような幅広い要因を消化して堅実な日本株のポートフォリオを構築するには、いま少し時間が掛かるかもしれませんし、その間は高値近辺での荒っぽい値動きが続きそうです。

[2024.2.9 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.