コラム

一里塚を越えて ・・・2025年株高の意味と2026年の東京市場

序 :振り返って、どんな一年だったか?

それは知恵の時代であり、愚行の時代でもあった

It was the best of times, it was the worst of times,

it was the age of wisdom, it was the age of foolishness.

チャール・ディケンズの名作『二都物語』の冒頭ですが、まるで本年の株式市場を描写したかのような一節でもあります。

あまりに的確で、高尚な警句に、ぐうの音も出ませんが、懲りない兜町雀たちの腰折れは、あるいは次のような連句であったのかもしれません。

春深き 大波小波で おぼれつつ

夏きたり 半導体と 円安で

秋に舞う 五万超えの 高波よ

年の瀬に ざわめく波頭 荒れる海

振り返れば、本年は、まさに波乱万丈の相場でした。

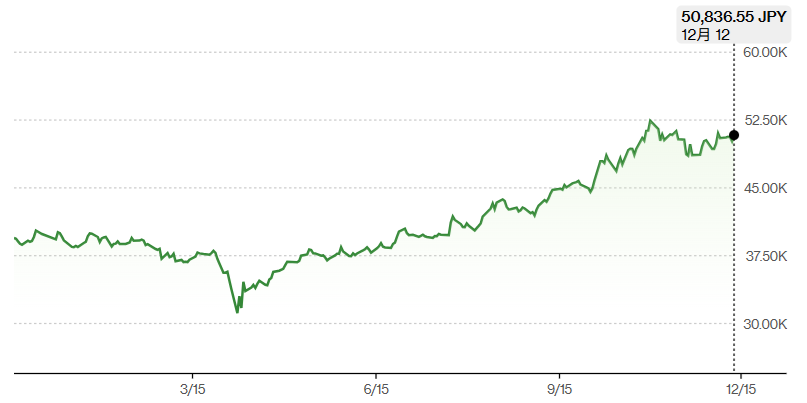

4月7日に記録した年初来安値は31,136.58円、一方、年初来高値は、11月末までには、10月31日の52,411.34円であり、その値幅は実に21,274.76円にも達しました。

しかも、4万円台、5万円台と、二度も節目を突破する展開となり、市場はまさしく“ジェットコースター相場”の様相を呈しました。

では、実際に2025年は、どのような年であったのか、ここで改めて、その足跡を振り返ってみまししょう。

Ⅰ :2025年の東京株式市場・・・何が起きていたのか

【日経平均株価指数推移】

【Bloomberg】

【Bloomberg】

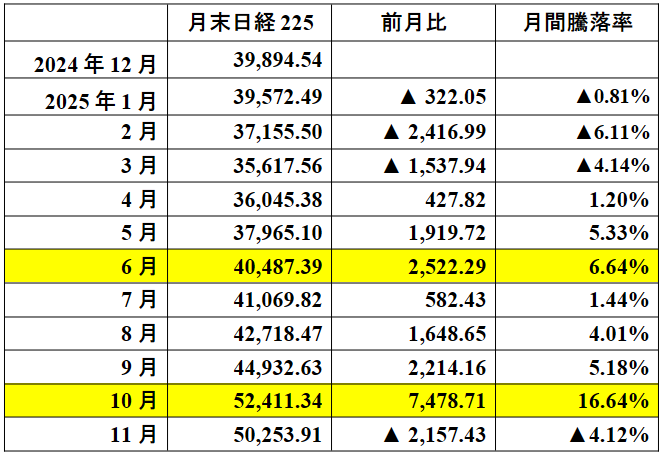

日本経済新聞をはじめとする各種報道機関が発表した相場概況を、月次ごとにまとめると、下記のようになります。

日経225の月次騰落率

1月:▲0.81%

- 前年末の急騰に対する反動で、利益確定売りが目立つ。

- 節目の4万円割れ。

2月:▲6.11%

- グローバルなリスクオフと円高圧力から、海外投資家のポジション調整で輸出株が下押し。

- 米国・世界の成長懸念も相場の重しに。

3月:▲4.14%

- 世界的なセンチメント悪化(貿易・政策不安の高まり)が広がり、国内外で株式調整。

- 3月末〜4月初旬には「関税リスク」懸念を先取りした売りも。

4月:+1.20%

- トランプ米大統領の大幅関税発言で急落(関税ショック、トランプ・ショック”)、歴代三位の下げ幅を記録。

- その後、一部先送り、緩和期待、米国の反発などで買い戻され、月末は切り返し、急落→急反発。

5月:+5.33%

- 4月の波乱を消化し、市場は短期的に“落ち着き”

- 米中交渉進展や関税不確実性の後退観測が相場を支えた。

6月:+6.64%

- 米国の金利見通しや、AI関連への期待、半導体関連の好材料が相場の追い風に。

- 関税懸念の一時的後退も寄与し、月次で大きく上昇、4万円台定着をうかがう。

7月:+1.44%

- 6月の上昇の流れを引き継ぎつつ、地政学リスクや為替の変動で上値は限定的。

- 企業業績期待と物色のローテーション進行。

8月:+4.01%

- 海外(米国)との貿易改善期待、テクノロジー関連の回復・物色で上昇。

- 円安傾向が輸出株に追い風。

9月:+5.18%

- 8月のトレンド継続で幅広い銘柄に資金が流入。

- 海外投資家の戻りや景気敏感株の上昇が目立つ。

10月:+16.64%(月次で最大の上昇)

- 高市早苗氏の党・首相選出期待と実現が財政出動、金融緩和継続などの期待を呼び、いわゆる“高市トレード”で株式へ大規模な資金流入。

- 本年最大の急騰が発生、5万円台が現出。

11月:▲4.12%

- 10月の大幅上昇の反動での利食い・利益確定売り

- AI・半導体等、高値警戒感からの調整、及び海外の急落やテック安の伝播で一時的なセンチメント悪化

集約しますと、下記のような相場波乱要因が存在したのが本年の特徴でした。

1. 海外要因

米国トランプ大統領による高関税誘導発言等の“関税ショック”は4月の急落を引き起こし、その後の「先送り/緩和観測」で回復するという強い短期インパクトを与えました。

そんなトランプ大統領の政治行動には、TACO=Trump Always Chickens Out(トランプはいつもビビッて逃げる)と揶揄する論調も出現し、その影響に一定のブレーキが掛かりました。

2. 国内要因

高市新首相誕生に関する一連の政治イベントは10月の急騰の決定的要因の一つとして市場で広く指摘されています。

ただ、期待先行で相場が押し上げられため、今後の各種政策の実現度合いは、波乱要因になる可能性が残ります。

3. 中期的要因

4月の急落後は「貿易リスク後退観測」「AI・半導体などセクター期待」「為替動向(円安)」等の材料が交錯し、夏〜秋にかけて上昇基調が続きましたが、10月の「新政権への期待」による急騰後は調整圧力も強まりました。

これらの要因は4万円台から5万円台へと、大台へ駆け上原動力になったようです。

このように、簡単にまとめてみましたが、もう少し詳細に検討してみましょう。

Ⅱ :株価を支えたもの・・・2025年相場の背景

2025年、各種の媒体が報ずる今年の上昇要因を下記にまとめてみました。

- AI・半導体・ハイテク株への投資マインドの強化

AI技術が目に見える形で社会に浸透し始めたことを背景に、、関連銘柄や半導体へ資金が集中し、相場全体を牽引しました。 - 海外機関投資家からの資金流入

円安の進行により、ドル建てでみた東証のリターンに割安感が生じ、グローバル投資家による日本株買いが継続しました。 - 為替(円安)の持続・輸出企業業績への追い風

円安基調が輸出企業の収益改善につながるとの思惑から、株価を押し上げる要因になりました。 - 国内企業業績の改善期待

決算において市場予想を上回る業績を発表する企業が相次ぎ、企業収益の改善が好感されました。 - 米国や世界株高との連動・外部環境の好転

ニューヨーク市場に代表される海外市場の堅調さを背景に、日本株も追随的に買われる展開が見られました。 - 日米間の貿易・関税懸念後退

米国との貿易摩擦や関税をめぐる不透明感が和らぎ、輸出関連株が上昇する局面もみられました。 - 積極的な政策への期待(財政・成長戦略)

新政権による成長戦略や財政政策への期待が投資家心理を支え、株価上昇の背景となりました。 - 株式需給改善

ショートポジションの買い戻しや、押し目買いを通じて、需給環境が改善し、相場上昇の一因となったとの見方があります。 - 金融政策(日銀政策・米FRB動向)の影響

日銀の金利政策やFRBのスタンスを織り込む中で、金利見通しが株価のトレンドに影響を与える場面がありました。 - 企業の株主還元・ガバナンス改善

配当の増額や自社株買い、PBR改善に代表されるガバナンス改革の進展が、株式の投資魅力を高めたとの分析もあります。 - NISAによる新しい投資家層の出現

特に若年層を中心とした新規投資家の参入により、株式投資の裾野が拡がり、相場の下支えとなるとの期待が生まれました。

一方、グローバルな投資資金の動向はどうでしょう。

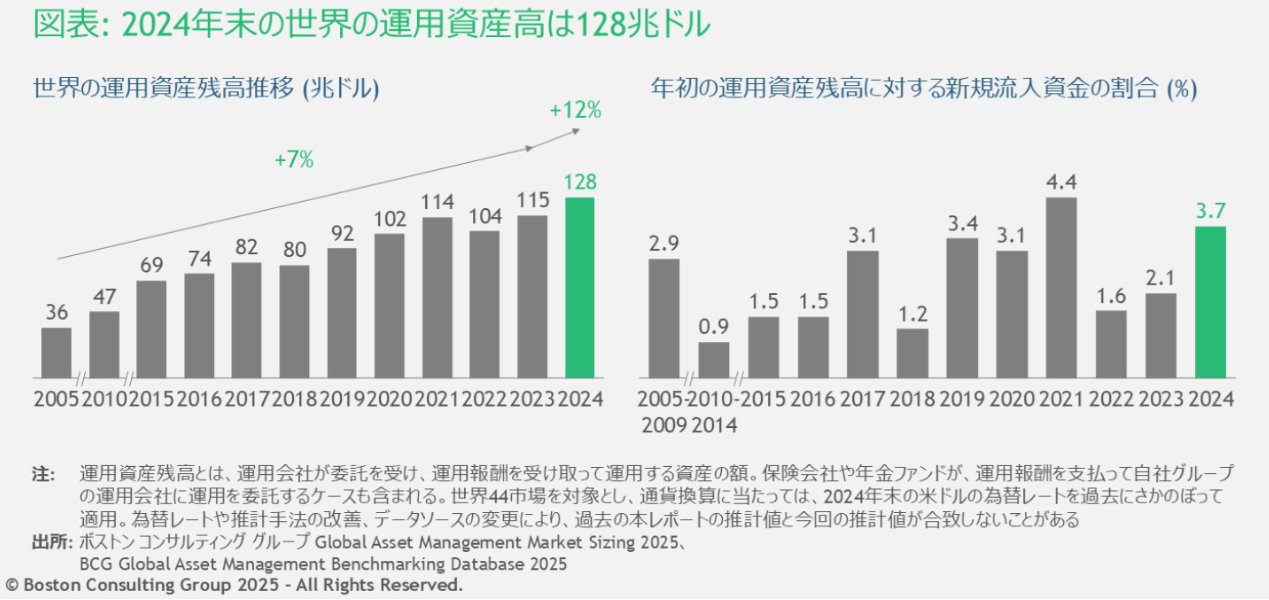

ボストン・コンサルティング・グループ(以下、BCG)は、グローバルアセットマネジメント・レポートとして、資産運用市場と運用会社の動向についてまとめたレポートを毎年発行しております。

本年5月29日、2024年版として「AI and the Next Wave of Transformation」を発表されましたので、例年通り、その動向を見てみましょう。

【世界資産運用市場、BCG調査】

【世界資産運用市場、BCG調査】

2024年末の世界の運用資産残高は128兆ドルと推計されます(図表)。2023年(115兆ドル)から12%増となり、過去最高額を記録しました。

日本における運用資産残高も12%増、5.9兆ドルでした。世界全体の新規流入資金は、年初の運用資産残高の3.7%と推計されます。

運用資産残高が大幅に伸びた方、2024年における業界全体の成長率580億ドルのうち、70%以上が投資家からの資金流入ではなく市場パフォーマンスによってもたらされたと認識しています。

年初からの世界的な株価上昇や、AI銘柄による熱狂ぶりを見ると、2025年も投資資金の市場への流入は続いているものと予想され、その結果、投資家のグローバルポートフォリオの中で日本株の位置も相対的に高まっているのではないでしょうか?

Ⅲ :見えてきた課題・・・2026年を迎えるにあたり

2025年の相場を支えた各種要因は、そのまま新年の課題ともなりそうです。

ここでは、好材料/懸念材料に分けて整理してみましょう。

- 企業業績の改善・上方修正

主要企業の決算では、売上・利益ともに予想を上回る堅調な内容が目立ち、通期予想を上方修正する企業が増えています。大手証券各社も2026年度EPSの増加を見込む見方を強めています。 - 生成AI・フィジカルAI関連テーマ株への期待

生成AIやフィジカルAI関連への投資拡大や新技術の展開が、日本株市場へテーマとして注目され、相場を下支えする可能性があります。 - 需給改善(ETF保有・株主還元強化)

日銀によるETFの継続保有が、引き続き需給の引き締め要因となるほか、自社株買い・配当拡充などの株主還元の強化が投資家から好感されるでしょう。 - 海外勢の再参入余地・バリュエーションの改善

海外投資家の保有比率が低く、円安等の要因で割安感を維持していることから、資金流入が期待されます。 - M&A・企業再編の活発化

大型M&Aや企業再編が継続的に進展すれば、投資マインドを刺激する要因となり得ます。 - 景気持ち直し・外部環境の支援

米国景気の堅調さに加え、高市政権の景気浮揚策が効果を発揮すれば、日本株市場への追い風となる可能性があります

- 金利・金融政策リスク

物価上昇などを背景に、日銀が利上げを急ぐ局面となれば、株式相場には逆風となる可能性があります。 - 世界経済・米国株の調整リスク

米国株が高値警戒感から調整入りした場合、日本株にも大きな影響が発生するでしょう。 - 為替・円相場の変動リスク

相場の急激な変動が、輸出企業の収益や投資家心理に悪影響を与えるリスクが残ります。 - 地政学リスク・政策不透明感

日米、米中、米欧の関係、ウクライナ情勢、米国の中間選挙、何を言い出すか分からないトランプ政権の動向、さらには高市政権による景気刺激策や減税、規制改革の行方など、先行き不透明な要因が、投資判断を慎重にさせる可能性があります。

結び :この株高は何を意味しているのか

さて、私見ではありますが、本年の株式市場の高騰は、日本市場が、ようやく国際水準にふさわしい姿へと生まれ変わる過程の一里塚ではないでしょうか。

思い返すと、バブル期には60倍台に達するPERなど、歪んだ投資指標を正当化するために、業界総出でさまざまな屁理屈を捏ねたものでした。

いわく「土地の含み益」、いわく「持ち合い効果」、いわく「もはや株価はPERでは測れない」等々・・・・・残念ながら、これらはいずれも虚構であったことを、今では歴史が証明しております。

皮肉にも、株価が1989年12月29日の大天井である38,957.44円から、2008年のリーマン・ショック時の6,994.90円まで下落したことにより、割り算の「分子」が激減し、各種投資指標が国際水準へと収斂する結果となりました。

無論、企業収益を高めて「分母」を増やすことが本筋でありましたが、社会・経済全体が疲弊するなか、その余裕はありませんでした。

株主優待のような小手先の施策ではなく、NISAの活用や、より投資家本位の配当性向の引き上げ、自社株買いなどが上場企業において継続されるのであれば、近い将来、国際的な投資判断指標に基づいて、国民が株式市場と向き合える日が訪れるのではないでしょうか。

その結果として、日経400あたりが穏当な長期投資の対象として定着し、「オルカンだ!」「S&Pだ!」と右往左往する投資家の耳目を集める日が来ることを、切に願っております。

<参考>

- 日本取引所グループ

- 金融庁

- Boston Consulting Group

- 野村證券、大和証券グループ本社

- 日本経済新聞、ダイヤモンド、東洋経済、エコノミスト

- 株式投資2026不確実な時代に最高値の日経平均を緊急点検/前田正孝

[ 2025.12.26 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.