コラム

NISA世代は「証券人」をどう見ているのか?

「若年層を中心とした個人による投資の現状とNISA の利用促進に向けた課題に関する調査」

(2015年10月 野村総合研究所 金融庁委託調査)

Is a dream a lie if it don’t come true

Or is it something worse

叶わぬ夢は、偽りってことなのか

それとも、なにかもっと悪いものなのか

「The Rive」 (written by Bruce Springsteen)

ご承知のようにNISAは、2014年1月の制度発足以降、2016年4月にはジュニアNISA、2018年1月にはつみたてNISAがスタートし、2024年1月からは新制度が開始されました。

その発足時、上記のように、金融機関には資産形成のための総合アドバイザーという役割が明確に提言されておりました。

その後、この提言は実現されたのでしょうか?

また、制度開始から10年余り、市場環境も投資家の行動も大きく変化した中で、特に20代から40代にかけての、いわゆる「NISA世代」は、証券人をどのように見ているのでしょうか?

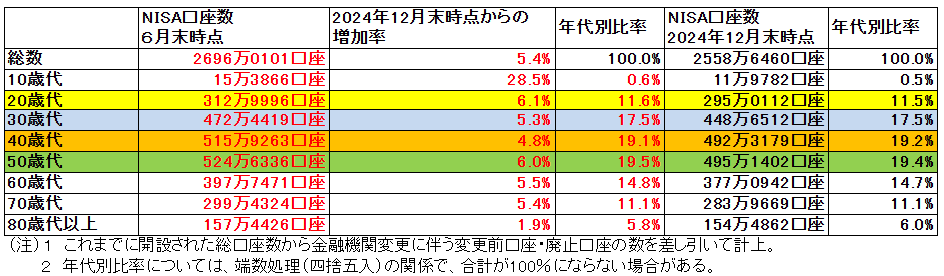

金融庁による「NISA口座の利用状況に関する調査」によりますと、2025年6月末時点での年代別NISA口座の開設状況は、下記のようで、二つの特徴がみられます。

【表1】

- 50歳代の口座保有率が高い

- 20歳代の口座増加率が高い

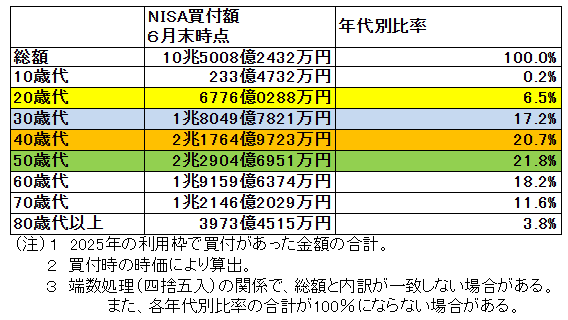

一方、年代別の買付額は如何でしょうか。

【表2】

こちらも、二つの顕著な特徴がみられます。

- 50歳代以上の買付が多い

(総額の55.4%) - 20歳代~50歳代では年代が上がるほど買付額も増加

これらの表に、各種の報道を勘案すると、単純だが重要な示唆を我々に与えてくれます。

すなわち、「資金を持つのは上の世代、制度を使いこなそうとしているのは若い世代」という様相です。

また、年代別のNISA活用とその特徴を整理すると次のようになります。

- • 20代:時間(長期)を味方につける

投資期間が長く見込めるため、月2〜3万円などの小額でも、時間をかけリスク分散しながらの枠活用を目指します。全世界株式や米国株式のインデックス投資が主流です。 - • 30代・40代:教育資金と老後準備のハイブリッド

教育費や住宅購入など現実的な支出が多い時期ですが、老後資金の準備を見据えたNISA利用意向も高いようです。預貯金と投資のバランスを志向した姿勢が特徴です。 - • 50代:最後の資産形成ラストスパート

最多の口座開設数で、退職金やまとまった資金をNISA口座での運用に振り向けます。運用しながら取り崩す、さらには相続を見据えた安定志向への移行が進みます。 - • 60代以上:安定運用と相続対策

60代、70代も新規開設が活発ですが。高配当株や価格変動率が低く安定した投資信託が選ばれるようです。

このような世代別のNISA活用状況を見ると、20歳代から40歳代までが、純粋に資産形成として制度を活用していると考えられます。

そこで、20歳代から40歳代までを、純粋な資産形成期にあり、制度の理念を最もストレートに体現している年齢層として「NISA世代」として考えてみたいと思います。

では、この「NISA世代」はどのように投資しているのでしょうか?

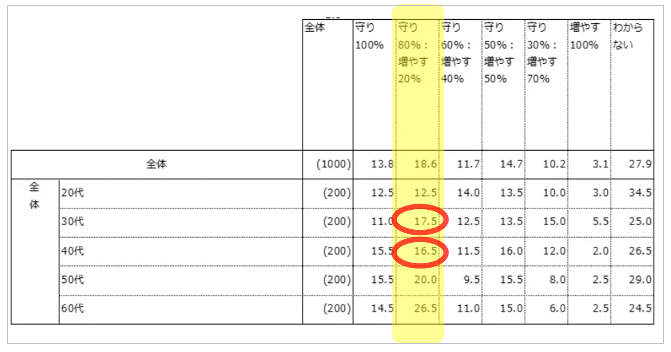

第一の特徴は、「慎重な資産配分」でしょう。

Pontaリサーチによる調査によれば、理想の資産配分として「守り80%:増やす20%」を選ぶ層が一定数存在し、さらに「わからない」とする回答が約3割に達しています。

ここには、投資経験の浅さに加え、リスク回避志向、即ち、損失への強い警戒感が表れていると考えられます。

この慎重さは、限られた可処分所得の中で失敗を避けようとする、きわめて現実的な態度といえるでしょう。

【表3】 (2025年5月 Pontaリサーチ)

(2025年5月 Pontaリサーチ)

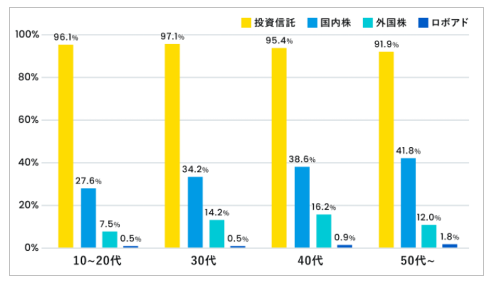

第二の特徴は、「商品選択の標準化」が挙げられます。

マネーインサイトラボの報告によりますと、NISA利用者の9割以上が投資信託を保有して、個別銘柄選択の妙味よりも、「分散・低コスト・長期」という投資三原則が共有されている様子が伺えます。

【表4】年代別NISA口座カテゴリー別保有率 (2026年1月 マネーインサイトラボ)

(2026年1月 マネーインサイトラボ)

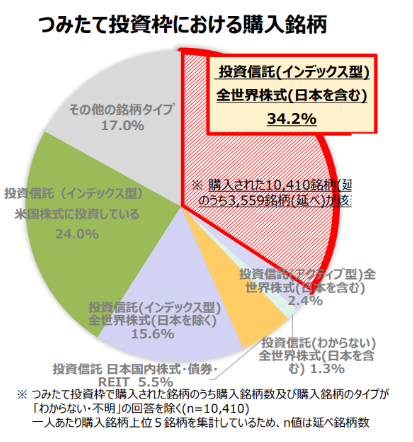

より詳細にみると、NISA全体のデータですが、積立投資枠においては73.8%がインデックス型に、そのうち50%強が日本を除く全世界株式型か米国株式型に投資されています。

【表5】 (2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

(2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

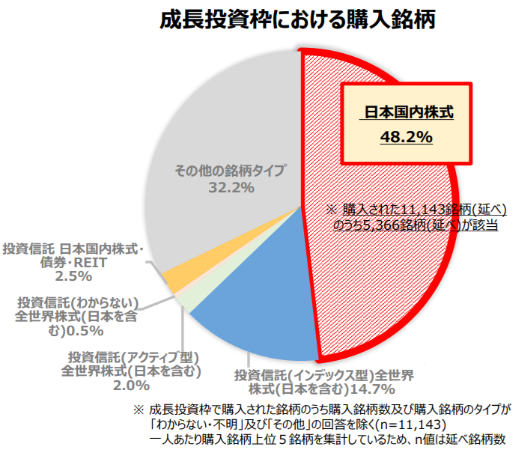

一方、成長枠投資枠においては48%が日本国内株式に投資されております。

【表5】 (2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

(2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

ここまでで、「NISA世代」の投資行動は、つみたて投資枠で「海外の成長性」と「ポートフォリオ(保有銘柄)の多様化」を狙い、成長投資枠で「自国市場:日本株の上昇」を見込むという二重行動が特徴と理解できます。

それは、「NISA世代」が、制度を理解して合理性を主眼に、この行動の選択に至っているのではないでしょうか。

この合理性は、金融機関の選択にも明確に表れているようです。

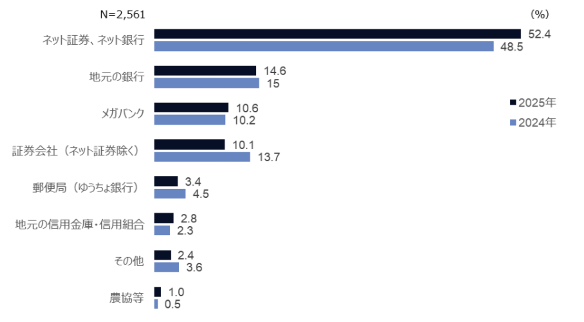

2025年3月にNTTデータ・エービックが実施した「NISA意向調査」の結果によると、NISA利用先として最も多いのはネット証券・ネット銀行で52.4%に達し、対面型証券会社は10.6%にとどまっています。

【表7】

その理由はシンプルで、手数料の安さ、手続きの簡便さ、時間や場所に縛られないオンライン完結性が挙げられるでしょう。

逆に言えば、従来型証券会社の強みであった「対面アドバイス」は、もはや選択理由として上位に来ていないと思われます。

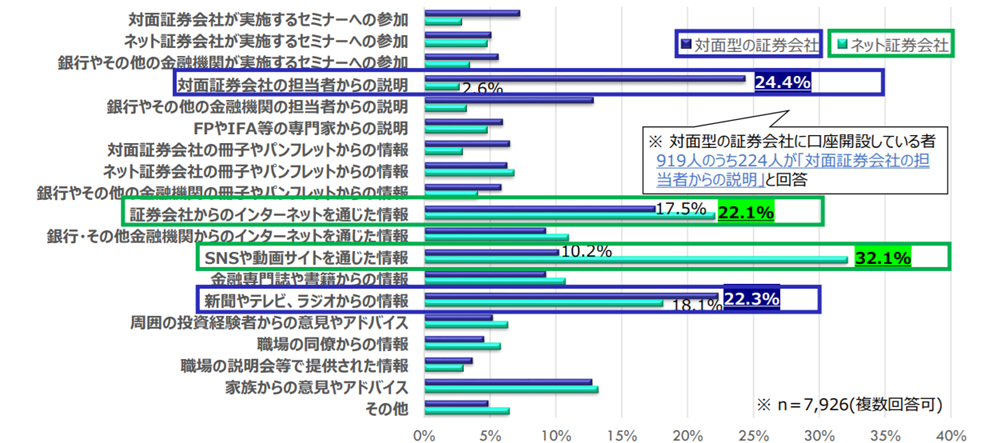

対面型の証券会社に口座開設している投資家は、「対面証券会社の担当者からの説明」が24.4%と最も高く、次いで「新聞やテレビ、ラジオからの情報」が22.3%と続いています。

一方、ネット証券会社に口座開設している投資家は、「SNSや動画サイトを通じた情報」が32.1%と最も高く、次いで「証券会社からのインターネットを通じた情報」が22.1%と続いています。

【表8】 (2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

(2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

このように、情報の入手経路からみても、対面証券の顧客は担当者から情報を得る傾向が強いのに対し、ネット証券の利用者はSNSや動画を主な情報源としている、即ち、情報の主導権が、「人」から「プラットフォーム」へと移っているのが現実です。

以上のデータを踏まえると、NISA世代における証券人の位置づけは、次の三点に整理できるでしょう。

1. 情報優位性の消滅

かつて証券人は、良い意味でも、悪い意味でも「情報の仲介者」でした。

情報量、経験値、相場観、成功体験といったものは「人に帰属するもの」でした。

しかし現在では、投資情報は無料でオンラインに溢れ、商品比較も容易にSNSや動画で知識を獲得可能という環境が整っています。

その結果、「NISA世代」の関心事は、再現性、統計的優位、各種費用勘案後のリターン、といった制度設計に帰属するものへ移行しています。

相場の当たり外れよりも、誰がやっても同じ結果になるかに重きがおかれるようになります。

2. コストへの強い関心

ネット証券が選ばれる最大の理由は低コストである点にあるでしょう。

NISAは長期投資を標榜しておりますので、コスト面での差は最終的な運用成績を大きく左右します。

裏返せば、「対面営業=高コスト」という認識が共有されていることかもしれません。

- 売買回転率を下げる

買った銘柄は売らない - コストを最小化する

税金・手数料は可能な限り圧縮する - 時間を味方につける

長期投資

これらが金科玉条とされる制度のなかでは、どれだけ丁寧な説明でも、コストに見合わないと判断されると選択しから外されてしまいます。

この文脈では、仲介者・助言者たる証券人は、コストに関する懸念の一つとなっているのかもしれません。

3. 営業不信の残像

長年の日本の証券営業に対するイメージ・・・回転売買の推奨、手数料重視の営業、顧客本位でない商品提案、といった歴史的記憶は完全には消えていないのでしょうか。

金融教育の普及により、若年層ほど「長期・分散・低コスト」の合理性を理解しており、その結果として、証券人の提案を相対化して見る傾向が強くなっております。

証券人の役割はNISAを契機に、変質したのでしょうか。

いや、むしろIT革命の中で構造的に変化してきたというのが本質でしょう。

現実の投資家は、必ずしも合理的に行動できるわけではありません。

相場の下落局面では不安に駆られ、上昇局面では過剰な期待を抱く。

また、選択肢が多すぎることで、かえって意思決定が困難になり、満足度も下がる心理現象として有名な「選択のパラドックス」も無視できません。

選択肢が多いほど「もっと良いものがある」と思い込む、過剰な情報世界で、適切な金融リテラシーを身に着けている個人は限定的であり、多くの投資家は依然として「何が正しいか分からない」状態にあるのではないでしょうか

特に専門的助言の余地を残している、ポートフォリオ設計、

リスク許容度の整理、長期投資の継続支援といった分野では、画一的な解答では満足できないでしょう。

さらには相続、退職金、事業承継、高齢期の資産管理といった、市場平均では解けない問題にも可能性があるのではないでしょうか。

また、制度を噛み砕き、最悪のケースを冷静に説明し、不安を煽らず、資産形成に並走する、これはAIでも、ネットでも容易には解答を得られない課題でしょう。

即ち、証券人に求められているのは、「売る力」ではなく、顧客が迷ったときに立ち返ることのできる、「判断の軸」を提供できるか否かでしょう。

制度も、商品も、情報も、すでに揃っているなかで、「この人に任せてもよい」と思われる、それは信頼の積み重ねによってしか得られないのです。

「NISA世代」は冷静ですが、最近、話題となっているNISA貧乏のように、課題や不安も抱えています。

その両方を理解する、そこに、これからの証券人の価値があるのではないでしょうか。

<参考>

- 金融庁

- 日本証券業協会

- 公益財団法人日本証券経済研究所

- 野村総合研究所

- Pontaリサーチ | 株式会社 ロイヤリティ マーケティング

- マネーインサイトラボ

- NTTデータ・エービック

- 日本経済新聞、ダイヤモンド、東洋経済、エコノミスト

[ 2026.03.30 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.