コラム

基礎からわかる IFA(独立系フィナンシャルアドバイザー)とは

Ⅰ.金融業界の実態と「顧客本位の業務運営」

2019年(令和元年)8月、金融庁の金融行政の方針「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針~(令和元事務年度)」が発表され、大手証券に関し厳しい見方が表明されました。(下線筆者)

【昨事務年度の実績】

顧客本位の趣旨に反する収益獲得優先の業務運営が行われている事例や、過去に発生した事案を踏まえた施策や教訓が営業現場において風化していた事例等、内部管理に緩みが生じている実態が明らかとなった。

- 顧客本位の業務運営

金融機関による顧客本位の業務運営の確保に向け、金融機関において顧客の最善の利益に資する商品組成・販売・管理等を行う態勢が構築されているかについてモニタリングを行う。 - 顧客に寄り添った金融サービス

高齢化やグローバル化の進展など、我が国経済社会の急速な変化を踏まえ、金融機関及び業界団体に対し、顧客に寄り添った丁寧な対応を促していく 。

このように、ここ数年、金融庁がいろいろな機会に「顧客本位の業務運営」を掲げて、金融業者の姿勢を正そう尽力しています。 実体的には、手数料自由化等による収益機会の低減、顧客の高齢化や固定化により一つのパイを争うような業界内競争といった理由から、手数料優先の投資勧誘、過大な目標やノルマの設定に走り、顧客本位の営業活動を見失っているという批判です。

証券外務員が所属する企業の方針に基づき、顧客の資産の回転売買を招いたり、新興国に投資する高い手数料率の投資信託を販売したりする状況は、監督官庁にとって、特に近年のNISA等で国民の資産所得を形成しようとする政府方針の下では看過できないものでしょう。

証券外務員の側からみても、バブル期のような大量推奨販売こそなくなったものの、株式販売では様々な制約もあるでしょう。 投資信託販売では、多くの証券会社がグループ内に投資信託を運用する会社を持つことから、系列の投資信託しか顧客に提供できないという構造的な制約があります。 したがって、証券外務員は顧客の資産形成のニーズや投資目的に合致する商品を完全には提供できないというジレンマを抱えていることになります。 無論、業界でも手数料による人事評価ではなく、顧客資産残高による評価に転嫁するなど改善に努めて来ましたが、道半ばなのは金融庁の評価が物語っております。

Ⅱ.IFAの誕生

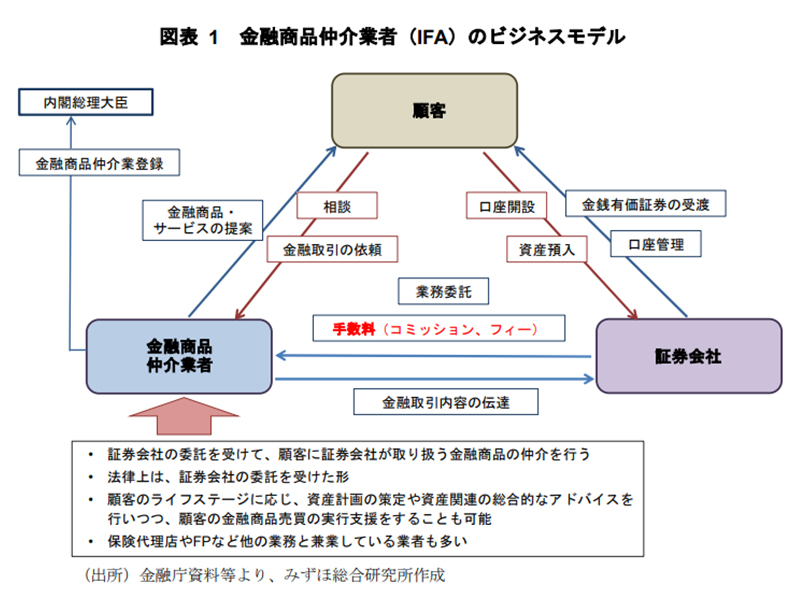

2004年(平成16年)4月、「証券市場の改革促進プログラム」の一環として、”業務を証券取引の仲介に限定した証券仲介業”が新たな証券業種とし内閣総理大臣の登録を受け、証券会社と委託契約を結んだ事業会社や個人が、株式や債券などの売買を取り次ぐことを認め、個人投資家のすそ野を広げることが主なねらいでした。

ここに、証券会社の社員としての“しがらみ“から解き放たれたIFA:「Independent Financial Advisor」、特定の証券会社などに所属していない「独立系フィナンシャルアドバイザー」という職業が誕生したのです。 さらに2007年(平成19年)9月の金融商品取引法施行にともない、証券仲介業から金融商品仲介業という業種名に改められます。

金融商品仲介業とは、金融商品取引業者または登録金融機関の委託を受けて、有価証券の売買の仲介や募集もしくは売出しの取り扱い、または私募の取り扱いなどを行う業務のことを指します。

金融商品仲介業を行うには管轄の財務局長に届け出て、内閣総理大臣の登録を受ける必要があり、金融商品仲介業者の担当者は証券外務員資格を持ち、日本証券業協会において外務員登録を受ける必要があります。

独立系フィナンシャルアドバイザー(IFA)に関する調査研究

2019年(令和元年)7月みずほ総合研究所株式会社 金融庁による委託調査

Ⅲ.IFAと取引するメリットとは

投資家にとってIFAと取引するメリットはどこにあるのでしょうか?

- 特定の金融機関に所属せず、独立した立場

IFAは、証券会社などの金融商品取引業者に属しているわけではなく、複数の証券会社と業務委託契約を締結することにより、商品提案の幅が広くなる。 - 顧客との利益相反が生じない

系列の投信会社の投資信託しか売れない立場から、幅広い金融商品を提供できる立場になる。 - 金融機関のようなノルマに基づく営業がない

顧客の資産状況に関わらず、回転売買や手数料が高くリスク度の高い商品を勧める必要が無い。 - 顧客と長期にわたる関係構築が可能

転勤などの人事異動とは無縁であり、長期的な資産形成の助言を提供できる。 - 「金融機関の代理人」ではなく、「顧客の代理人」

本来の「顧客本位」の業務展開ができる。 - 口座開設から商品購入まで対応可能

IFAは、業務委託契約を結んでいる証券会社などの金融取引業者で新規口座を開設、購入、契約といった取引実行のサポートも可能。 - 相談料・手数料がかからない

IFAは通常、業務委託契約を結んでいる証券会社などの金融商品取引業者から報酬を得たり、手数料をシェアしたりすることで成り立っているため、顧客から直接相談料や手数料を受け取らない。 - 法令遵守の徹底や投資家保護

IFAの業務は、株式や債券売買などの取次ぎに限定されており、顧客から直接金銭や有価証券の預託を受けることは許されておらず、顧客の口座管理は所属金融商品取引業者(証券会社等)が行う。また勧誘行為等についても証券会社と同様の規制がかかっており、特に不法行為により顧客に損害を与えた場合は委託契約を結んだ証券会社が賠償責任を負うなど、配慮がなされている。

Ⅲ.IFAの今後の在り方

金融庁への金融商品仲介業者登録2023年(令和5年)9月30日現在の全業者数は679となっております。

このように、日本の金融商品仲介業者はまだまだ数が少ないため、高齢者を狙ったような怪しげな業者も見受けられ、投資家にとって信頼できる金融商品仲介業者か否かの見極めが重要なポイントとなるでしょう。 IFAとして活動する場合、手数料収入と信託報酬のみで充分な収入を得ているIFAは多くないといわれており、保険の募集やファイナンシャルプランニング相談などと併用して活動するか、まったく別の本業がありサイドビジネスとして活動しているIFAも少なからず存在するようです。

純粋に手数料収入に頼るIFAの業務運営は、従来型の証券会社のように、いずれ不要な回転売買提案を生む要因ともなりかねません。 そのような提案手法は短期的には収入が増えるかもしれませんが、長期的には行き詰まりが確実で、顧客の信頼を失い、淘汰されていくでしょう。 一部の業者団体では報酬の目的を「手数料」ではなく「信託報酬」へ移行する議論もされているようです。 これなどは既存の大手証券が提唱する資産管理型営業とあまり変わりがないようにも見られます。 また、近年ではインターネット経由の取引が、証券マンとの煩わしい会話が不要で、コストが低く抑えられ、携帯からも発注できることから、若年層を中心に急速に広まってきました。 その反面、的確な助言や運用に関する疑問を気軽に相談できる相手がいないという悩みもあるようです。

投資を行うのは自分の判断が基本ですが、それでも金融知識の豊富なIFAが身近にいると安心して行動することができるのも事実でしょう。 早いうちから人生設計に沿った長期投資を開始するためにも、適切な助言をIFAという存在に求めるのは合理的な行動のはずです。 リーマンショックのような大きな相場変動が起きた場合でも、安定した資産形成が継続できるような助言も重要でしょう。

米国でも1987年のブラック・マンデーを契機に、回転売買、高額・系列商品販売といった従来の金融取引業者のやり方が批判されるようになり、1990年代の株式ブームの中で、投資信託の直販、ネット証券、確定拠出年金をはじめとした、今日に一般化したビジネスモデルが確立し、IFAとしての仕事が深まる環境が整って行きました。 さらに、2001年のITバブル崩壊で大きな痛手を被った個人投資家は、豊富な金融知識を持つ専門家もよる助言の必要性を痛感します。 また、このような相場変動に際し、大手の業者が富裕層ビジネスに舵を切ったことから、個人投資家にとってIFAの存在がますます大きくなりました。

参考文献:証券会社がなくなる日―IFAが「株式投資」を変える/浪川 攻(講談社現代新書)

[ 2023.11 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

▼ ▼ ▼

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.