2027年1⽉から、いわゆる「こどもNISA」が開始される予定です。

令和8年度税制改正では、次世代の資産形成⽀援として、NISAのつみたて投資枠の対象

年齢を0歳から17歳までに拡充することが盛り込まれました。

| 項⽬ | 概要 |

|---|---|

| 対象者 | 0歳から17歳までの未成年者 |

| 年間投資枠 | 60万円 |

| ⾮課税保有限度額 | 600万円 |

| 対象商品 | ⻑期の積⽴・分散投資に適した⼀定の投資信託 |

| 運⽤管理 | 親権者等による⼿続き・管理が想定される。⼀定の要件の下、⼦が 12歳以降、⼦の同意を得た場合に親権者等による払出しが可能 |

| 開始時期 | 令和9年(2027年)から |

そんなこどもNISAですが、証券会社や⾦融機関の実務⾯から⾒ると、⼝座開設の⼊⼝である本⼈確認をどう設計するかが重要なポイントとなってきます。⼝座の名義⼈は⼦どもである⼀⽅で、実際に申込⼿続きに関与するのは親権者等になることが想定されるため、通常のNISA⼝座開設とは異なる本⼈確認プロセスが必要となってきます。

こどもNISA制度において避けて通れないのが、犯収法上の取引時確認です。

犯収法では、特定事業者が⼀定の取引を⾏う際、顧客の本⼈特定事項を確認することが求められています。証券⼝座の開設も、この取引時確認の枠組みの中で本⼈確認が⾏われる場⾯の⼀つです。

ここで重要になるのが、「顧客」と「実際に⼿続きを⾏う⼈」が⼀致しない場⾯です。こどもNISAでいえば、顧客にあたるのは⼝座名義⼈である⼦ども側ですが、実際のケースとして、未成年者⾃⾝がすべての⼿続きを単独で進めるとは限らず、親権者等が代理⼈または⼝座管理者として申込みを⾏う場⾯も⼗分に想定されます。したがって、こどもNISAの本⼈確認では、親と⼦の本⼈確認をそれぞれ分けて考える必要があります。

こどもNISAの本⼈確認では、⼦ども本⼈と親権者等を必ずしも同じ⼿続きフローに乗せられるとは限りません。

本⼈確認⽅法を検討する際には、まずは⼦ども本⼈と親権者等のそれぞれについて、利⽤可能な確認⽅法を考える必要があります。親権者等には利⽤できる確認⽅法であっても、⼦ども本⼈には、年齢や保有書類の関係で同じ⽅法を利⽤できない場合があるからです。

(代表例がマイナンバーカードの署名⽤電⼦証明書を⽤いる⽅法で、署名⽤電⼦証明書は15歳未満の⽅には原則として発⾏されないことから、親権者等については公的個⼈認証を利⽤できる場合でも、⼦ども本⼈については年齢によって同じ⽅式を利⽤できない可能性があります。)

そのため、こどもNISAの本⼈確認では、⼦ども本⼈と親権者等を同⼀の本⼈確認フローに無理に乗せるのではなく、それぞれに利⽤可能な確認⽅法を分けて設計することが重要になります。

こどもNISAの本⼈確認⽅法には、三つの⽅式が考えられます。

| ⽅式 | 主な内容 | 利点 | 留意点 |

|---|---|---|---|

| ヘ⽅式 ※2027年4⽉以降は「ハ」 |

ICチップ読取+容貌撮影 | オンラインで即時完結しやすく、真正性確認に強い | 顔画像の突合、撮影品質、例外処理の設計・実装が必要 |

| チ⽅式 ※2027年4⽉以降は「ホ」 |

「ICチップ読取 or 本⼈確認書類原本の送付」+ 転送不要郵便等 | 容貌撮影・顔突合を不要にしやすい | 即時完結しにくく、郵送コスト・到達管理が必要 |

| カ⽅式 ※2027年4⽉以降は「ヌ」 |

署名⽤電⼦証明書を⽤いた公的個⼈認証 | オンラインで即時完結しやすく、真正性確認に強い | 15歳未満の⼦どもは原則として署名⽤電⼦証明書を利⽤できない |

こどもNISAは「⼦ども名義の⼝座を、親権者等が⼿続きする」という構造があるため、本⼈確認の設計が、通常の成⼈⼝座よりも複雑になります。

本⼈確認のポイントは以下の三つです。

本⼈確認は、単に申込フォームの最後に置かれる⼿続きというだけではなく、⾦融機関が安全に⼝座を開設し、利⽤者が安⼼して資産形成を始めるための⼊⼝でもあります。こどもNISAの普及に向けては、⼦ども本⼈と親権者等の双⽅にとって分かりやすく、かつ法令上も堅牢な本⼈確認導線を整えることが重要になるでしょう。

[ 2026.06.26 ]

日本企業は長らく、経済学の教科書が想定するような「株主のための存在」というより、むしろ従業員共同体であり、取引先共同体でもありました。

それは、戦後復興から高度成長期にかけて、日本経済の競争優位性そのものでもありました。

終身雇用、メインバンク制、系列取引、株式持ち合い・・・こうした仕組みにより、日本企業は短期利益に左右されない安定経営を可能としてきて、海外では国家一体となったターゲッティングとも分析されたこともありました。

しかし、1990年代以降、それは急速に機能不全に陥ります。

バブル崩壊後、先行き不透明な状況の中で、日本企業は守勢に入り、投資も賃上げも抑制し、過剰な現預金を積み上げていくことになります。

この結果、ROE(自己資本利益率)は欧米企業に比べて著しく低く、多くの企業がPBR(株価純資産倍率)1倍割れの状態に放置されてきました。

「長期資本を用いて企業価値を高める」という発想よりも、「失敗しないこと」そのものが経営目的化していったのです。

さらに問題だったのは、このような環境下で、企業経営者を律する枠組みの脆弱さでした。

取締役会は追認機関と化し、社外取締役は名目的存在で、株主総会はいわゆるシャンシャン総会、敵対的買収はタブー視され、経営陣は株主から実質的に免責され、高額な報酬や特権を享受していました。

結果的に資本コストを意識しない経営が蔓延し、日本企業全体の低収益性を固定化させてしまいました。

一連の改革の本質は、「会社は誰のために存在するのか」という点が問われたことでしょう。

転機となったのは、第二次安倍政権下の成長戦略でした。

2014年に日本版スチュワードシップ・コード、2015年にはコーポレートガバナンス・コードが策定され、この2つのコードのもとで企業のガバナンス改革には一定の進捗が見られ、機関投資家と企業との間の対話も活発化していくこととなりました

言い換えると、機関投資家と企業の双方に「企業価値向上への責任」を求めるものでした。

特に重要だったのは、「プリンシプルベース・アプローチ(原則主義)」と「コンプライ・オア・エクスプレイン(遵守せよ、さもなくば説明せよ!)」という二つの考え方でした。

「プリンシプルベース・アプローチ(原則主義)」と、一見、抽象的で大掴みな投げかけですが、関係者がその趣旨・精神を確認し、互いに共有した上で、各自、自らの活動が、形式的な文言・記載ではなく、その趣旨・精神に照らして真に適切か否かを判断することにありました。 (下線金融庁)

要するに、法や規則のような厳格な定義を置くのではなく、まずは株主等のステークホルダーに対する説明責任等を負うそれぞれの会社が、本コードの趣旨・精神に照らして、適切に解釈し、“原則”に基づいて行動することが想定されているのです。

株主等のステークホルダーが、会社との間で対話を行うに当たっても、この「プリンシプルベース・アプローチ」の意義を十分に踏まえることが望まれているのです。(下線金融庁)

さらに「コンプライ・オア・エクスプレイン」という考え方に基づき、企業に求められる基準(コーポレートガバナンス・コードなど)を一律に規則として強制するのではなく、まずはその原則(プリンシプル)を明確にし、関係者が共有し、原則に沿って行動することを求めます。

しかしながら、事業特性や個別事情により「原則に従わないこと」を選択した場合、その理由を株主や市場に対して明確に説明することが求められます。

このアプローチにより、企業は画一的なルールへの盲従を避けつつ、市場との対話を通じて経営の透明性と説明責任(アカウンタビリティ)を高めることが可能になりました。

形式的義務ではなく、市場との対話を通じて企業行動を変えようとした点は、調和を重んじる日本型の改革として特徴づけられるかもしれません。

その後、改革は段階的に強化されてゆきます。

2021年改訂では、プライム市場企業への社外取締役3分の1以上要求、気候変動開示、資本コスト意識、英文開示強化などが盛り込まれました。

さらに2023年、東京証券取引所は「PBR1倍割れ企業」に対して、資本効率改善策の開示を事実上要請し、事実上、東証自らが、企業に対して資本コストや株価を意識した経営を正面から求めたという点で、極めて象徴的な出来事でした。

これは極めて異例の事態と受け止められ、私の周囲の金融関係者も、「東証が何故そこまで踏み込むのか?」と驚く声が上がり、口が悪い向きなどは「よけいなお世話!」とまで囃し立てたものです。

2026年にはさらに改革が進みそうです。

コーポレートガバナンス・コードの改訂を進める金融庁および東京証券取引所は2026年4月10日、特に「成長投資の促進に向けたコーポレートガバナンス・コードの改訂について」と題した文章を発表しており、その留意点として以下の点が挙げられています。

1. 成長投資の促進

企業が将来に向けて成長するために、取締役会が積極的に経営資源を配分する責任を明確にします。

特に、資金だけでなく「人・物・金」をどう配分するかを投資家に分かりやすく説明することが重要視されています。

また、企業が現預金や不動産などを保有すること自体を否定しているわけではなく、「なぜ保有する必要があるのか」を合理的に説明できれば、適切な経営判断として認められるという考え方も示されています。

2. 取締役会の機能強化

取締役会が企業戦略を示し、経営陣を適切に監督する役割をより強化する方向性が示されました。

といった役割を、取締役会が独立した立場から果たすことが求められており、そのため、独立社外取締役の重要性が一段と強調されています。

改訂案では、社外取締役について次のような考え方が示されました。

また、監査等委員会設置会社などへ移行する企業では、内部監査部門との連携強化も重要だとされております。

3. 有価証券報告書の定時株主総会前の開示

株主が十分な情報を得たうえで議決権を行使できるよう、有価証券報告書を株主総会前に開示することが重要だとされております。〇

もっとも、現在の実務では3週間前開示は容易ではないため、金融庁は、下記のような制度面の見直しも法務省と連携しながら進める方針を示しております

海外投資家は当初、日本の改革を従来の形式先行型改革に留まるのではないかとの懐疑的見方も根強かったようです。

しかし、大規模な自社株買い、政策保有株の縮小、増配、ROE目標導入など、実際の行動変化が見え始めたことにより、注目度を高めていきました。

特に海外の投資家が注目したのは、過剰な現預金、不動産含み益、大量の政策保有株(持ち合い株)、低PBRを抱える企業群でした。

それらを解消しようとする動きが見え始めたことで、日本市場は「改革推進市場」として再評価され始めたのでしょう。

一方、国内投資家、年金基金や大手機関投資家は改革を支持しつつも、個人投資家には「株主偏重ではないか」という違和感も根強く、やや複雑な受け止め方が為されていたようです。

特に、短期的な自社株買い偏重に対しては、設備投資や賃上げを削って株価だけを上げているという批判もありました。

しかしながら、海外投資家比率が高い日本市場では、国際基準に歩調を合わせようとする日本企業への期待から、海外投資家が市場を先導する格好となりました。

概ね、彼らの受け止めは、外交辞令を差し引いても、概ね好意的なものが多い印象です。

【日本取引所グループ】

【日本取引所グループ】

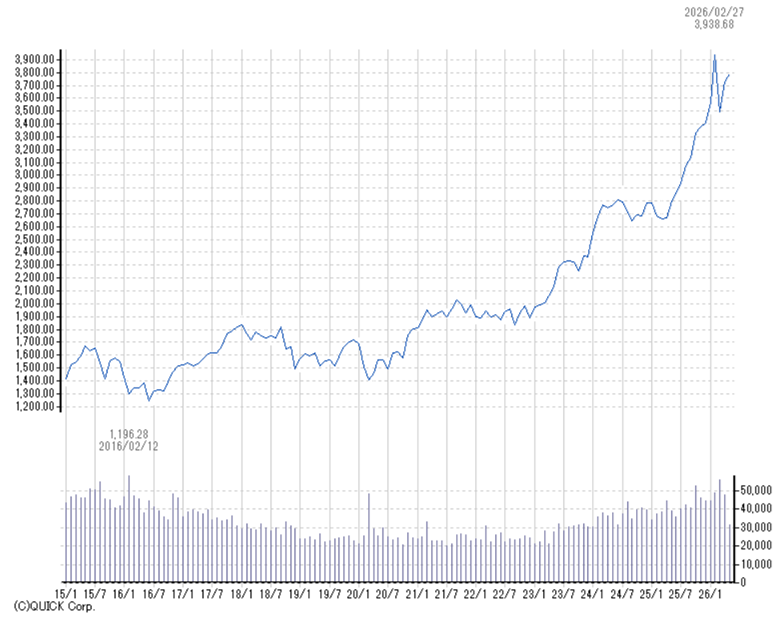

TOPIXで見ると、2016年2月12日の1196.28から、2026年2月27日の3,938.68と、実に3.29倍に上昇しております。

同じ期間において、一株当たりの利益は16.30円から168.31円と大きく伸長しましたが、一方では、利益の多くは企業内に滞留し、PBRは1.0倍から1.7倍に上昇しております。

この数字が明らかにしているように、2026年の課題は、企業内の滞留資金を、安易な自社株買いや増配といった株主還元に振り向けるのではなく、いかに成長投資へ資金を向けるかが課題として浮き上がってきます。

多くの個人投資家にとっても、投資先の活用されてこなかった資金が動き始めるとすれば、これはその投資姿勢を前向きに修正する契機となるのではないでしょうか。

証券業界にとっても、コーポレートガバナンス改革は巨大な追い風となったともいえるでしょう。

まず、日本株市場への見直し機運は投資資金の流入を呼び、売買代金増を通じて証券会社収益を押し上げております。

また、IR支援、アクティビスト対応、資本政策助言、M&A、買収防衛策見直し等、新たなビジネスが急増しているのも事実ですが、従来型の「営業主導」から「フィデューシャリー・デューティー(顧客本位)」への転換は、一層、厳しく問われることは十分に予想されます。

それはまた、証券会社自身もまた、コーポレートガバナンス改革の荒波を乗り切らなければならない運命にあるともいえます。

直近、韓国のコーポレートガバナンス改革について報道がありました。

株高の韓国、日米を圧倒

ガバナンス改革、法律主導で 日本の「要請」頼みに限界見える

日本経済新聞 2026年5月20日附 朝刊

経済基盤や企業のあり様、さらには国民感情等、日本とは異なる要素が多く、単純な比較はできませんが、日本のコーポレートガバナンス改革はソフトローとして企業の自主性に重きが置かれていると言えるでしょう。

そんな日本のコーポレートガバナンス改革においてでも、若干の弊害も議論されております。

1. 「短期株主資本主義」の浸透

最も典型的な批判は、「企業が中長期的な競争力よりも、短期的な株価対策を優先するようになった」というものです。

従来の日本企業は、良くも悪くも、雇用維持、取引先との関係、技術蓄積、長期投資等を重視してきました。

ところが、ROE(自己資本利益率)やPBR改善が経営目標として強調されるにつれ、自社株買い、配当増、不採算部門の整理、人員削減さえ「善」とされる風潮が強まりました。

その結果、研究開発や人材育成より、株主還元が優先されるという姿勢が生まれてきたようです。

特に製造業OBや技術者層には、日本企業がアメリカ型資本主義への過度な接近ではないかとの不満も少なくありません。

2. 「物言う株主」の過度な影響力

アクティビスト(物言う株主)の存在感拡大も、改革の副作用として語られます。

海外ファンドやヘッジファンドが、巨額現預金の吐き出し、不動産等の会社資産売却、親子上場解消、事業再編等を要求するケースが増えました。

もちろん、非効率経営への監視という面では一定の合理性がありますが、日本ではしばしば、企業価値向上より、短期に現金だけを奪って去る「ハゲタカ」ではないか、という警戒感も高まりました。

とりわけ、長年企業を支えてきた従業員や取引先から見れば、「会社は誰のものなのか」という感情的反発を招きやすかったのです。

3. 「形式だけの社外取締役」問題

改革の象徴だった社外取締役導入にも、批判があります。

確かに社外取締役は急増しましたが、元官僚、元銀行員、取引先OB、著名人、弁護士、会計士等、「本当に独立しているのか不明な人材」も多いものです。

一時は複数社の社外取締役を兼務する例も見られ、見栄えだけは整えられたとの印象もありました。

実際、日本企業では今なお、CEO選解任、後継者指名、報酬決定等で、社内論理が優先される例も少なくありません。

制度より企業文化の方が強く作用する一例なのかもしれません。

4. 従業員軽視への懸念

ガバナンス改革が進むにつれ、日本企業では資本効率が強調されるようになりました。

しかし、その裏側で、非正規雇用の拡大、賃金抑制、人員削減、福利厚生削減が進んだとの批判があります。

企業は単なる利益装置ではなく、地域共同体、雇用保障、社会安定装置として機能してきました。

株主利益ばかり優先し、働く人間を犠牲にしているという反発は、現在でも根強いものがあります。

5. 「株高」と「実体経済」の乖離

改革によって株価は上昇しましたが、実質賃金、個人消費、生産性、少子化、地方経済など、日本社会全体の構造問題は必ずしも改善していません。

そのため、株価だけが上昇し、国民生活の豊かさには必ずしも結び付いていないという議論が存在します。

特に日銀のETF買いと重なったことで、官製相場ではないかとの見方も根強く残りました。6. 「日本的経営」の喪失

もっとも根源的な批判は、日本企業が、日本企業らしさを失ったという、文化論に近い議論です。

かつての日本企業には、終身雇用、現場主義、技術偏重、労使協調型経営という特徴がありました。

これは非効率でもありましたが、一方で、高品質製造業、現場改善力、社会安定を支えていた側面もあります。

しかしガバナンス改革以降、株主価値の最大化が強く打ち出されることで、現場より財務、技術よりIR、社内育成よりM&A、長期成長より四半期評価が優先されるようになったとの見方が広がり、日本企業がアメリカ企業の劣化コピーになったとの嘆きの声さえ聞かれるようになりました。

安倍政権以降のコーポレートガバナンス改革は、資本効率改善、株価上昇、海外投資家の評価向上、という成果を挙げた一方で、企業経営の短期主義、従業員軽視、金融資本主義化、日本的経営の希薄化、という副作用も伴いました。

つまり、この改革をどう評価するかは、「企業は誰のために存在するのか」という思想の違いに行き着きます。

株主か、従業員か、社会か、国家か・・・議論の中ではステークホルダーという都合の良い語も散見されますが、いささか同床異夢の感を抱かせます。

それでも、企業は株価を意識し始め、株主との対話を始め、資本コストを語るようになりました。

これはひと昔前には考え難かった変化です。

そして、企業が未来へ投資できるか?という地点にまで到達しました。

到達したというよりも、戦後、全てがゼロ地点から復活した日本経済の原点に回帰したともいえるでしょう。

戦後の焼け野原と異なり、より高い次元の資源を持った日本はいま再び、「未来に向けてリスクを取れるのか」という歴史的課題に直面しているのです。

このように、日本のコーポレートガバナンス改革は、単なる制度変更ではなく、日本の未来そのものを問い直す営みでもあるのでしょう。

<参考>

[ 2026.06.01 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

2026年4月に開催された、バンキングフォーラムの弊社登壇セミナーのアーカイブ配信が決定いたしました。

地方の人口減少が進む中、国をあげたDX施策として、マイナンバーカードの利活用を推進しております。一方で、犯収法に目を向けると、昨年12月の改正案にて、新たに対面でも本人確認書類のICチップの読み取りが必要となりました。そこで今回は、地方金融機関の活用事例を踏まえ、オンラインに限らない、対面での公的個人認証活用法もご紹介します。マイナンバーを起点とした業務フローのDX化の第一歩としてぜひご検討ください。

| タイトル | マイナンバーカードを起点とした事務フローのDX化 ~2027年4月に迫る犯収法改正~ 株式会社ODKソリューションズ 証券・金融ソリューション部 戸祭 陽菜 |

|---|---|

| 項目 | 1.金融機関を取り巻く環境の変化 2.国のDX施策 3.犯収法改正の動向 4.公的個人認証(JPKI)とは 5.マイナンバーカード活用による地方金融機関のDX化事例 |

| 配信期間 | 期限なし ※状況により、動画の公開を停止する可能性がございます。 |

| 時間 | 28分(倍速再生可能) |

| 形式 | YouTube ※お申込み後に視聴用のURLをメールにてお送りいたします。 |

| 費用 | 無料 |

2027年4月より、犯収法施行規則の改正案が施行されます。

2025年12月に公表されたパブリックコメントにおいては、

オンラインでの本人確認方法の変更のみならず、

対面での本人確認においても変更が加わることが公表されています。

そのため、対面取引を中心とした金融機関も含め、

全ての金融機関で、本改正への対応が急務となっていることかと存じます。

本資料では、2023年6月にデジタル庁から発表された、

「デジタル社会の実現に向けた重点計画」をはじめとして、

これまでのパブリックコメントをまとめ、変更や廃止となる本人確認の方法や、

金融機関が備えておくべき対応方針についてご紹介しています。

また、対面での公的個人認証の活用方法についても掲載しています。

本資料が、多くの金融機関の皆様の情報収集にご活用いただけますと幸いです。

ご承知のようにNISAは、2014年1月の制度発足以降、2016年4月にはジュニアNISA、2018年1月にはつみたてNISAがスタートし、2024年1月からは新制度が開始されました。

その発足時、上記のように、金融機関には資産形成のための総合アドバイザーという役割が明確に提言されておりました。

その後、この提言は実現されたのでしょうか?

また、制度開始から10年余り、市場環境も投資家の行動も大きく変化した中で、特に20代から40代にかけての、いわゆる「NISA世代」は、証券人をどのように見ているのでしょうか?

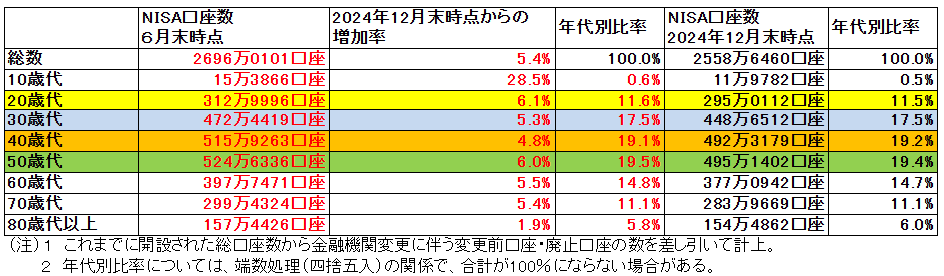

金融庁による「NISA口座の利用状況に関する調査」によりますと、2025年6月末時点での年代別NISA口座の開設状況は、下記のようで、二つの特徴がみられます。

【表1】

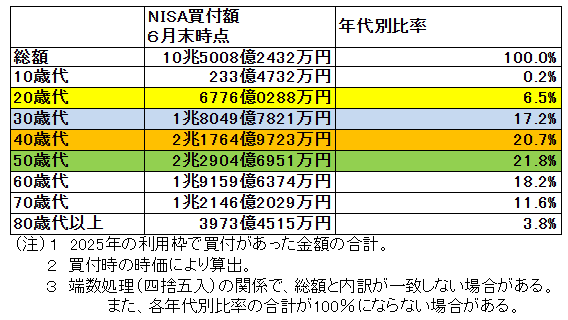

一方、年代別の買付額は如何でしょうか。

【表2】

こちらも、二つの顕著な特徴がみられます。

これらの表に、各種の報道を勘案すると、単純だが重要な示唆を我々に与えてくれます。

すなわち、「資金を持つのは上の世代、制度を使いこなそうとしているのは若い世代」という様相です。

また、年代別のNISA活用とその特徴を整理すると次のようになります。

このような世代別のNISA活用状況を見ると、20歳代から40歳代までが、純粋に資産形成として制度を活用していると考えられます。

そこで、20歳代から40歳代までを、純粋な資産形成期にあり、制度の理念を最もストレートに体現している年齢層として「NISA世代」として考えてみたいと思います。

では、この「NISA世代」はどのように投資しているのでしょうか?

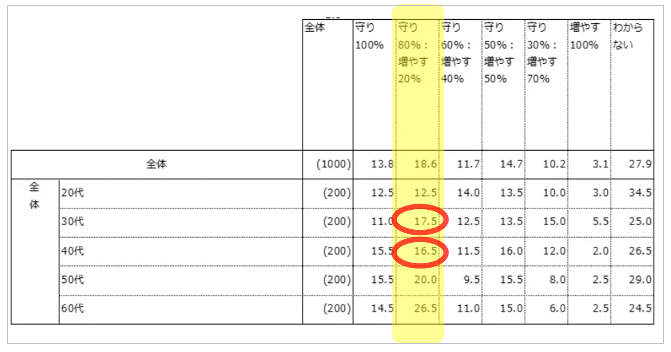

第一の特徴は、「慎重な資産配分」でしょう。

Pontaリサーチによる調査によれば、理想の資産配分として「守り80%:増やす20%」を選ぶ層が一定数存在し、さらに「わからない」とする回答が約3割に達しています。

ここには、投資経験の浅さに加え、リスク回避志向、即ち、損失への強い警戒感が表れていると考えられます。

この慎重さは、限られた可処分所得の中で失敗を避けようとする、きわめて現実的な態度といえるでしょう。

【表3】 (2025年5月 Pontaリサーチ)

(2025年5月 Pontaリサーチ)

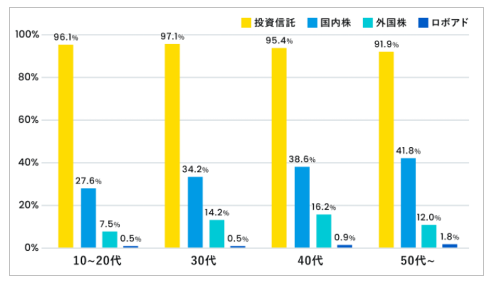

第二の特徴は、「商品選択の標準化」が挙げられます。

マネーインサイトラボの報告によりますと、NISA利用者の9割以上が投資信託を保有して、個別銘柄選択の妙味よりも、「分散・低コスト・長期」という投資三原則が共有されている様子が伺えます。

【表4】年代別NISA口座カテゴリー別保有率 (2026年1月 マネーインサイトラボ)

(2026年1月 マネーインサイトラボ)

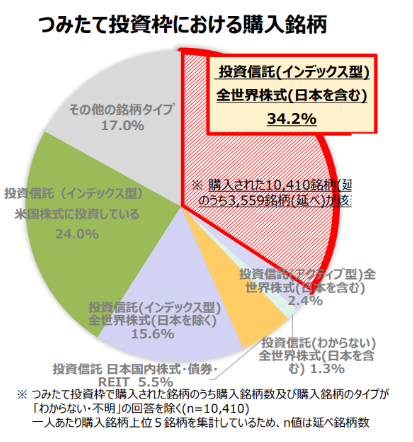

より詳細にみると、NISA全体のデータですが、積立投資枠においては73.8%がインデックス型に、そのうち50%強が日本を除く全世界株式型か米国株式型に投資されています。

【表5】 (2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

(2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

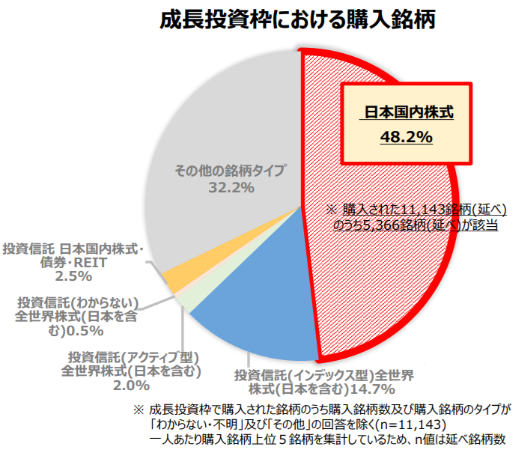

一方、成長枠投資枠においては48%が日本国内株式に投資されております。

【表5】 (2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

(2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

ここまでで、「NISA世代」の投資行動は、つみたて投資枠で「海外の成長性」と「ポートフォリオ(保有銘柄)の多様化」を狙い、成長投資枠で「自国市場:日本株の上昇」を見込むという二重行動が特徴と理解できます。

それは、「NISA世代」が、制度を理解して合理性を主眼に、この行動の選択に至っているのではないでしょうか。

この合理性は、金融機関の選択にも明確に表れているようです。

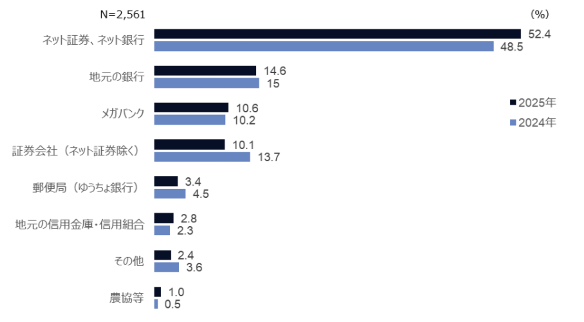

2025年3月にNTTデータ・エービックが実施した「NISA意向調査」の結果によると、NISA利用先として最も多いのはネット証券・ネット銀行で52.4%に達し、対面型証券会社は10.6%にとどまっています。

【表7】

その理由はシンプルで、手数料の安さ、手続きの簡便さ、時間や場所に縛られないオンライン完結性が挙げられるでしょう。

逆に言えば、従来型証券会社の強みであった「対面アドバイス」は、もはや選択理由として上位に来ていないと思われます。

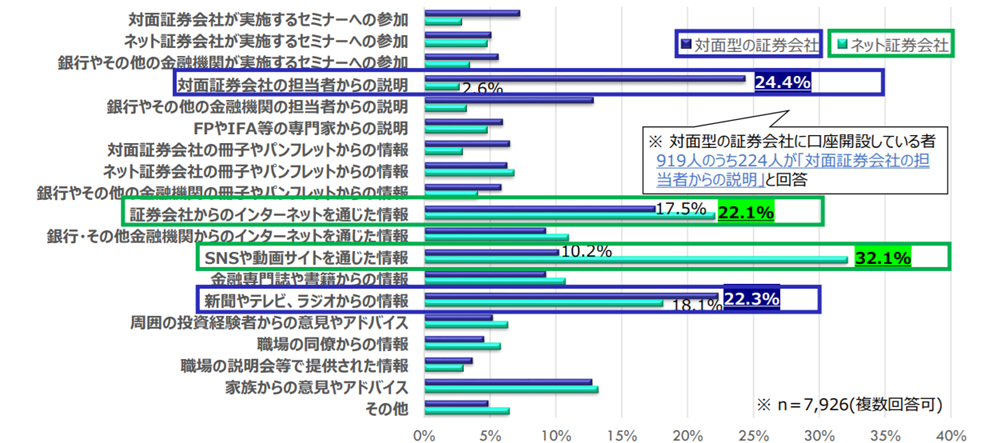

対面型の証券会社に口座開設している投資家は、「対面証券会社の担当者からの説明」が24.4%と最も高く、次いで「新聞やテレビ、ラジオからの情報」が22.3%と続いています。

一方、ネット証券会社に口座開設している投資家は、「SNSや動画サイトを通じた情報」が32.1%と最も高く、次いで「証券会社からのインターネットを通じた情報」が22.1%と続いています。

【表8】 (2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

(2026年2月 日本証券業協会 新NISA開始後の利用動向に関する調査)

このように、情報の入手経路からみても、対面証券の顧客は担当者から情報を得る傾向が強いのに対し、ネット証券の利用者はSNSや動画を主な情報源としている、即ち、情報の主導権が、「人」から「プラットフォーム」へと移っているのが現実です。

以上のデータを踏まえると、NISA世代における証券人の位置づけは、次の三点に整理できるでしょう。

1. 情報優位性の消滅

かつて証券人は、良い意味でも、悪い意味でも「情報の仲介者」でした。

情報量、経験値、相場観、成功体験といったものは「人に帰属するもの」でした。

しかし現在では、投資情報は無料でオンラインに溢れ、商品比較も容易にSNSや動画で知識を獲得可能という環境が整っています。

その結果、「NISA世代」の関心事は、再現性、統計的優位、各種費用勘案後のリターン、といった制度設計に帰属するものへ移行しています。

相場の当たり外れよりも、誰がやっても同じ結果になるかに重きがおかれるようになります。

2. コストへの強い関心

ネット証券が選ばれる最大の理由は低コストである点にあるでしょう。

NISAは長期投資を標榜しておりますので、コスト面での差は最終的な運用成績を大きく左右します。

裏返せば、「対面営業=高コスト」という認識が共有されていることかもしれません。

これらが金科玉条とされる制度のなかでは、どれだけ丁寧な説明でも、コストに見合わないと判断されると選択しから外されてしまいます。

この文脈では、仲介者・助言者たる証券人は、コストに関する懸念の一つとなっているのかもしれません。

3. 営業不信の残像

長年の日本の証券営業に対するイメージ・・・回転売買の推奨、手数料重視の営業、顧客本位でない商品提案、といった歴史的記憶は完全には消えていないのでしょうか。

金融教育の普及により、若年層ほど「長期・分散・低コスト」の合理性を理解しており、その結果として、証券人の提案を相対化して見る傾向が強くなっております。

証券人の役割はNISAを契機に、変質したのでしょうか。

いや、むしろIT革命の中で構造的に変化してきたというのが本質でしょう。

現実の投資家は、必ずしも合理的に行動できるわけではありません。

相場の下落局面では不安に駆られ、上昇局面では過剰な期待を抱く。

また、選択肢が多すぎることで、かえって意思決定が困難になり、満足度も下がる心理現象として有名な「選択のパラドックス」も無視できません。

選択肢が多いほど「もっと良いものがある」と思い込む、過剰な情報世界で、適切な金融リテラシーを身に着けている個人は限定的であり、多くの投資家は依然として「何が正しいか分からない」状態にあるのではないでしょうか

特に専門的助言の余地を残している、ポートフォリオ設計、

リスク許容度の整理、長期投資の継続支援といった分野では、画一的な解答では満足できないでしょう。

さらには相続、退職金、事業承継、高齢期の資産管理といった、市場平均では解けない問題にも可能性があるのではないでしょうか。

また、制度を噛み砕き、最悪のケースを冷静に説明し、不安を煽らず、資産形成に並走する、これはAIでも、ネットでも容易には解答を得られない課題でしょう。

即ち、証券人に求められているのは、「売る力」ではなく、顧客が迷ったときに立ち返ることのできる、「判断の軸」を提供できるか否かでしょう。

制度も、商品も、情報も、すでに揃っているなかで、「この人に任せてもよい」と思われる、それは信頼の積み重ねによってしか得られないのです。

「NISA世代」は冷静ですが、最近、話題となっているNISA貧乏のように、課題や不安も抱えています。

その両方を理解する、そこに、これからの証券人の価値があるのではないでしょうか。

<参考>

[ 2026.03.30 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

長谷川町子による新聞連載漫画の金字塔 『サザエさん』・・・・戦後日本の中流家庭を象徴するような、磯野家という三世代が同居している七人家族の物語です。

登場人物の一人、磯野浪平は、物語の核となる磯野家の家長であり、典型的な昭和のサラリーマン。

経理部あたりの勤務を思わせる堅実さを備え、時間と規律を重んじる真面目一徹の姿勢は、あの時代の父親像そのものです。

浪平は54歳という設定、現代の感覚では、なお現役世代の中心に位置しますが、昭和21年:1946年の連載開始当時においては、“初老”に近い落ち着きを漂わせる、一家の大黒柱として受け止められていたのでしょう。

それでも威厳を保ちながら、婿のマスオさんとも対等に語り合う場面も多く、俳句・盆栽・囲碁を嗜む趣味人的な一面も持ち合わせ、酒席では陽気さも見せる、その人間味が物語に温かみを与えています。

厳しさと情味を併せ持つ浪平さんは、その後、どのような人生を歩んだのでしょうか?

■ 磯野家の家族構成| 家長 | 磯野浪平 |

|---|---|

| 妻 | フネ(専業主婦、穏やかに浪平を支える) |

| 長女 | サザエ(結婚後も実家で同居) |

| 婿 | マスオ(いわゆる“マスオさん”。会社員で温厚) |

| 孫 | タラオ(マスオサザエ夫婦の一子、浪平、フネの孫) |

| 長男 | カツオ(小学生、浪平に叱られる筆頭) |

| 次女 | ワカメ(しっかり者の小学生) |

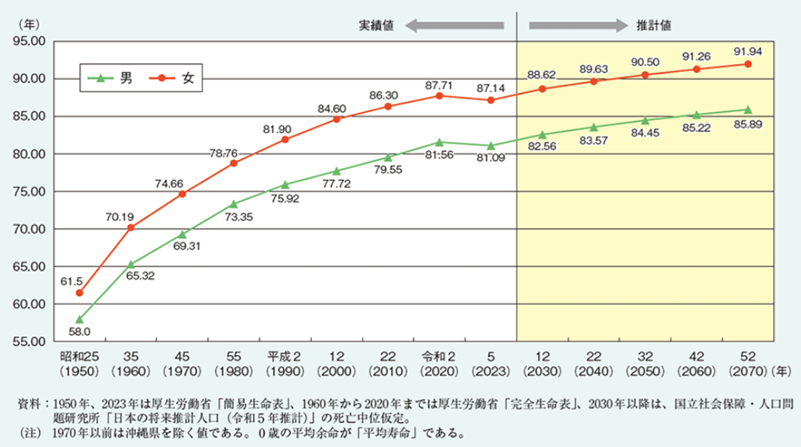

内閣府が令和7年6月10日に公表した『令和7年版 高齢社会白書』に示された資料、「平均寿命の推移と将来設計」によりますと、日本人の平均寿命は、戦後一貫して伸長してきたことがわかります。

一方、就労に関しては高年齢者雇用安定法第8条により、従業員の定年を定める場合は、その定年年齢は60歳以上とすることが義務づけられています。

加えて、高年齢者雇用確保措置として、定年年齢を65歳未満に定めている事業主は、その雇用する高年齢者の65歳までの安定した雇用を確保するため、「65歳までの定年の引上げ」「65歳までの継続雇用制度の導入」「定年の廃止」のいずれかの措置(高年齢者雇用確保措置)を実施する必要があります。(高年齢者雇用安定法第9条)

さらには、高年齢者雇用安定法の改正(平成25年4月1日施行)により、定年年齢を65歳以上70歳未満に定めている事業主又は継続雇用制度(70歳以上まで引き続き雇用する制度を除く。)を導入している事業主は以下のいずれかの措置を講ずるよう努める必要があります。

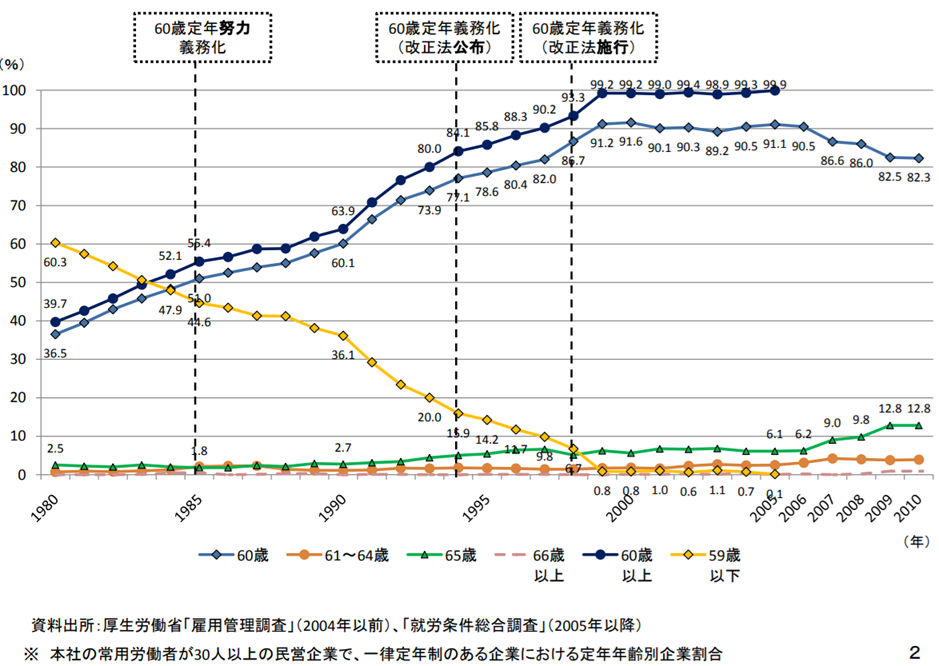

この結果、下記の厚生労働省の集計にあるように、60歳定年というラインは定着します。

戦後の日本企業においては、1960年代までは55歳定年が主流で、1990年代後半には60歳へ完全移行、2010年代以降では再雇用・継続雇用で65歳までの雇用確保が一般化し、一部では70歳まで就業機会を拡大しています。

1960年代において退職後の人生が10~15年だったものが、1990年年代には15~20年、直近では20年以上と、徐々に長くなっていることが分かります。

それでは、その後の人生にはどのような地平が開かれているのでしょうか。

① キャリア「延長」型・・・・知識・人脈・肩書を最大限に活かす

明治の産業界の巨人、渋沢栄一は晩年、実務の第一線を離れながら、500社以上の企業設立や経営助言を行い、「日本資本主義の顧問役」として機能しました。

定年前に培った専門性や業界知識を、そのまま形を変えて活用することで、心理的なハードルも低い手堅い選択かもしれません。

大手証券で管理職以上を経験した人に最も多いパターンであり、証券人の価値が最も高く売れるルートでもあります。

それは、上場基準・IR・ガバナンスといった業務に、精通していなくとも、なじみがあること、企業のCFO・IR責任者との人脈、説明責任や数字の言語化に慣れている点が挙げられます。

ただし、収入は現役時代の3~5割程度、仕事量は激減、責任は限定的、元○○証券という看板が消えると急速に需要が減るという世界でしょう。

② キャリア「縮小・再定義」型・・・・同じ分野だが、責任と負荷を軽減

江戸時代の隠居制度の変形のようなもので、家督を譲った後も、実務助言や調停役として影響力を保つ暮らしでしょうか。

同じ仕事内容ながら、フルタイムや管理職からは退いて、裁量のある働き方へ移行します。

収入は減りますが、精神的には安定してストレスフリー、定年後の“助走期間”としては望ましいものかもしれません。

ただし、給与は半分以下、元部下が上司になる、決裁権・裁量なし、というプライドを打ち砕かれるようなかもしれません。

それでも、安定収入を優先する、組織に属することが苦でない方には向いているでしょう。

ただし、身に着けた“マーケット感覚”は急速に陳腐化する、デジタル化・AI化についていけないと居場所がないということを肝に銘じておく必要があります。

また、この型での極点は、独立型:IFA・投資顧問ですが、一見、華やかに見えても成功者は少数でしょう。

定年前から自分の顧客を持ち、顧客から個人的な信頼を寄せられ、コンププラ意識が極めて高いという極めて高いハードルがあります。

また、SNS・集客ができないと不向きな傾向にあります。

③ 異分野挑戦型・・・・「好き」や「未練」を仕事にする

商人として隠居後、50代から測量を始め、日本地図を完成させた“四千万歩の男”こと伊能忠敬、このカテゴリーの先達です。

現役時代は時間的・社会的制約でできなかったことに挑戦しょうとする姿勢で、成功率は高くないものの、自身の満足度は高くなるように思えます。

体力・資金・家族の理解が不可欠ですが、「趣味を仕事にして嫌いになる」例もあることから、実は満足度の判定は難しいものかもしれません。

それでも、数字感覚や損益分岐点への執着、キャッシュフロー管理など証券人として身に着けたスキルは強みでしょう。

それでも、自分はビジネスが分かっているという過信や、仕込み・接客・肉体労働といった現場仕事への耐性不足は否定できません。

④ 社会貢献・公共奉仕型・・・・「収入」より「意味」を重視

五千円札の肖像で知られる新渡戸稲造は、晩年、教育・国際協調活動に専念し、公のために生きる姿勢を体現した巨人でした。

収入よりも、社会との接点や役割意識を重視するパターン、どうも日本ではこの型が増加傾向のようです。

生活費の心配がないような方々向けのようですが、競争や成果主義から距離を置きつつ、定年後の孤立防止や健康維持に効果アリかもしれません。

⑤ 仕事離脱型・・・・趣味・家庭・静かな生活

鎌倉時代に仕官先でキャリアを捨て、放浪と和歌に生き歌聖とも称された西行法師が理想形でしょうか。

修行僧のように、あえて「何者かであること」を捨てる、無為自然たる境地、実は精神的に最も難しいものではないでしょうか

定年後は年金+貯蓄で悠々自適(悠々自宅?)で趣味の会やサークル中心の生活ですが、社会的役割の喪失感、健康管理、人間関係と悩みは尽きません。

⑥ 遅咲き型・・・・第二の人生が本番

会社員生活を全うしたわけではりませんが、地方紙の記事が長かった藤沢周平や、銀行マン生活を経験し半沢直樹シリーズで成功を収めた池井戸潤、などがいらっしゃいます。

定年前は無名・平凡でも、定年後に本領を発揮し、大輪の花を咲かせる例も多々あります。

実は自身の経験を書く証券人は一定数存在されているような感がございます。

例えばバブル・ITバブル・リーマンショックを経験した回顧録等々、世間への警鐘や自分自身の人生整理を含め、書店にはこの手の書籍が散見され、何やら、むかしの商人・相場師が晩年に残す市井の知恵書のようにも見えます。

ここでは、私自身と交錯したお二方をご紹介いたします。

黒木亮氏(くろき りょう、1957年 – )

北海道赤平市生まれ。

早稲田大学法学部卒、カイロ・アメリカン大学大学院(中東研究科)修士。

早稲田大学、競走部で箱根駅伝に2年連続出場、第55回大会(1979年)では、3区のランナーとして2区の瀬古利彦からトップで襷を受け取り、首位のまま4区へ繋いだ韋駄天です。

ランナーとしての半生は自伝的長編『冬の喝采』にほぼノンフィクションで綴られておりますケース

大学卒業後、都市銀行、証券会社、商社勤務に23年あまり勤務し、国際協調融資、プロジェクト・ファイナンス、貿易金融、航空機ファイナンスなどを手がけられました。

2000年10月に上梓した国際金融小説『トップ・レフト』で小説家としてデビュー、2003年に専業作家となり、1988年以来ロンドンに在住されております。

出張する際の長距離フライトの機内などで、国際金融の現場での出来事をノートに書き留め、作品の下敷きとされたそうで、作品中の細かなエピソードも現場仕込みで、ドキュメンタリータッチに仕上がっているとことが、元同業者として大いに感じ入るところです。

既に、経済小説の分野では大物として存在感を示されており、この分野での第一人者と言っても過言ではありません。

吾妻光良(あづま みつよし1956年 – )

東京都牛込柳町生まれ。

まず、吾妻氏自身が日本経済新聞 2019年6月28日附 朝刊 文化欄に寄稿した記事をご覧ください。

会社員バンド、勤続40年 これが人生の楽しみ方/吾妻光良

吾妻光良&ザ・スウィンギン・バッパーズを始めて40年になる。学生の頃に結成したリズム&ブルースのバンドだ。ソニーやビクターなどから8枚のアルバムを出しているが、いわゆるプロではない。12人の大半がサラリーマン。自分の仕事を抱えながら活動してきたアマチュアバンドだ。

私の担当はギターと歌だ。原点は1971年、ブルースの帝王B・B・キングの来日公演を見た夜に遡(さかのぼ)る。以来、本場のブルースのとりこになった。

早稲田大学に入学し、ロックサークルの部室でギターを弾いていたら、隣のジャズサークルの男が「うるせー」と怒鳴り込んできた。それが今のバンドのベーシストだ。

私はプロのバンドでギターを弾き、全国紙に大きく取り上げられた。4年の時「どこに就職するの」と母に聞かれ「この記事を見てよ。俺はプロになるんだ」と答えた。母は泣き崩れた。父は他界していた。「あと1年やらせてください」と頭を下げ、私は5年生になった。就職も決めた。

何人かプロになったが大半は途中でやめて定職を持った。脱サラして自営業に転じた者もいる。全員忙しかった。練習スタジオに集まったのは3人という日もあった。

転勤者には赴任期間中の代役を探してもらった。海外駐在になったメンバーもいたが、年に何度か帰国する日に合わせライブの日程を組んだ。

バンドは年々うまくなったかといえば、そうでもない。それぞれの仕事が最も忙しかった30~40代はむしろ下手だった。楽器に触れる暇もなかったからだ。近年はぐんと良くなった。還暦を過ぎ、個人の練習時間が増えたのかもしれない。

吾妻氏は、在京大手テレビ局の音響技術分野の幹部という本業を定年退職。そのサラリーマンとの決別が、同時にプロの音楽家宣言として、40年来の希望が叶うという、キャリア構築を為された方です。

他の中核メンバーも同じような状況であり、サラリーマンの゛第二の人生゛の在り方という点でも注目して良いのではないでしょうか。

証券人のリタイア後の人生は、三つの基準軸をめぐり展開されます。

証券人は現役時代、常に評価され、順位づけされる人生を生きています。

定年後の幸福度は、評価されない時間を楽しめるかどうかで決まる、と言ってよいでしょう。

営業の重要ツールであった、ゴルフ、カラオケ、それも一流となればもちろん結構ですが、人生いろいろです。

市場から離脱しても、満員電車から降りても、宴席が無くとも、人生から退場するわけではありません。

第二の人生のピークは静かに始まります。

<参考>

[ 2026.02.28 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

昨今の地域金融機関は、少子高齢化や人口減少、低金利環境の長期化に加え、急速なデジタル化への対応など、従来のビジネスモデルでは持続的な成長を描くことが困難な課題に直面しています。

こうした課題に対し、全社的なDX戦略の推進や地域と共創したデジタル施策を講じることは、地域の活性化と持続可能な成長を確立する鍵となります。

今回のBANKING FORUMでは、基調講演にて株式会社ひろぎんホールディングスよりDX戦略と社内DXにおける取組みについて、特別講演にて株式会社CCIグループよりコーポレート・トランスフォーメーションについて、具体的な事例とともにご紹介いただきます。

またODKソリューションズからは、マイナンバーカードを活用したDXについてご紹介いたします。本イベントがご参加の皆様にとって有益な場となれば幸いです。

| 名 称 | 持続可能な成長を支える銀行DX |

|---|---|

| 開催日時 | 2026年4月16日(木)14:00-18:15(受付開始 13:30) ※17:45以降は交流会となります |

| 費 用 | 無料 |

| 定 員 | 100名(事前登録制) |

| 参加対象 | 【メガバンク・地方銀行・地域金融機関等の金融機関にお勤めの以下の方々】 経営者・管理者クラスの方々 経営企画・営業企画・システム企画等の主要企画系セクションの方々 DX部門(システム企画、DX推進)、デジタル系部門(DX、デジタル推進)などの責任者および実務担当者の方々 ※コンサルタント、シンクタンク、システム・ソリューション提供企業、事業会社の金融部門にお勤めの方は対象外となります |

| 申込期限 | お申込みは終了いたしました ※定員に達した場合上記よりも前にお申し込みフォームをクローズさせていただく場合がございます |

| 会 場 |

東京都中央区日本橋兜町7-1 KABUTO ONE 4階 KABUTO ONE HALL & CONFERENCE 地図・アクセスはこちら |

| 注意事項 |

|

| タイトル |

マイナンバーカードを起点とした事務フローのDX化 ~2027年4月に迫る犯収法改正~ 株式会社ODKソリューションズ 証券・金融ソリューション部 戸祭 陽菜 |

|---|---|

| 概 要 | 地方の人口減少が進む中、国をあげたDX施策として、マイナンバーカードの利活用を推進しております。一方で、犯収法に目を向けると、昨年12月の改正案にて、新たに対面でも本人確認書類のICチップの読み取りが必要となりました。そこで今回は、地方金融機関の活用事例を踏まえ、オンラインに限らない、対面での公的個人認証活用法もご紹介します。マイナンバーを起点とした業務フローのDX化の第一歩としてぜひご検討ください。 |

| 項 目 |

|

~2001年東京市場の再生に向けて~

1.目標~2001年にはNY、ロンドン並みの国際市場に

2.構造改革への取り組み~2つの課題(「改革」と「不良債権処理」)

目標達成に向けて、市場の活力を甦らせるためには、市場の改革と金融機関の不良債権処理とを車の両輪として進めていく必要がある。

[具体的検討項目の例]こうして始まった「金融ビッグバン」ですが、当時の証券界では、とりわけ「株式委託手数料の自由化」と「新規参入」が重大な課題として受け止められました。

それまでの日本の証券市場では、証券各社は日本証券業協会が定める固定的な株式売買手数料体系に基づき、横並びの価格設定で営業しておりました。

しかし、1999年10月1日、手数料が完全自由化されたことで、各社は価格やサービス内容を自由に設計できるようになり、ここに競争環境は一変します。

さらに、インターネット技術の急速な進展とも重なり、この自由化の波は、オンライン証券の台頭や個人投資家の市場参加拡大を後押しすることなります。

自由化以降、証券各社は熾烈な手数料競争に突入し、個人・機関投資家といった顧客別、あるいは対面・電話・ネット取引といったチャネル別のいずれにおいても、手数料水準は一貫して低下して行くことなります。

その結果、現在では株式売買手数料の「無料化」さえ、現実的な選択肢として議論されていることはご承知の通りです。

こうした環境変化の中で、証券各社は、固定手数料の時代には意識する必要のなかった「手数料の正当性」を改めて分析・検証することになります。

すなわち、自社が提供しているサービスを細分化し、その各々に、どの程度の価値があるのかを整理し、適正な手数料水準を模索する作業が始まりました。

当時、整理された主なサービス内容は、概ね以下の通りです。

手数料水準全体が低下する中で、証券各社は必然的に、チャネル別の手数料体系やラップ口座、さらには相続・事業承継・税務を視野に入れた助言など、新たな付加価値サービスを打ち出す方向へと舵を切ることになります。

一方で、最低限の売買機能のみを求め、情報提供や助言を不要とする投資家層が一定数存在したことは、オンライン証券が急速に拡大した大きな理由でもありました。

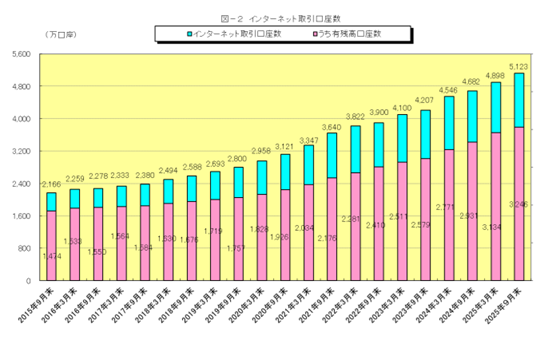

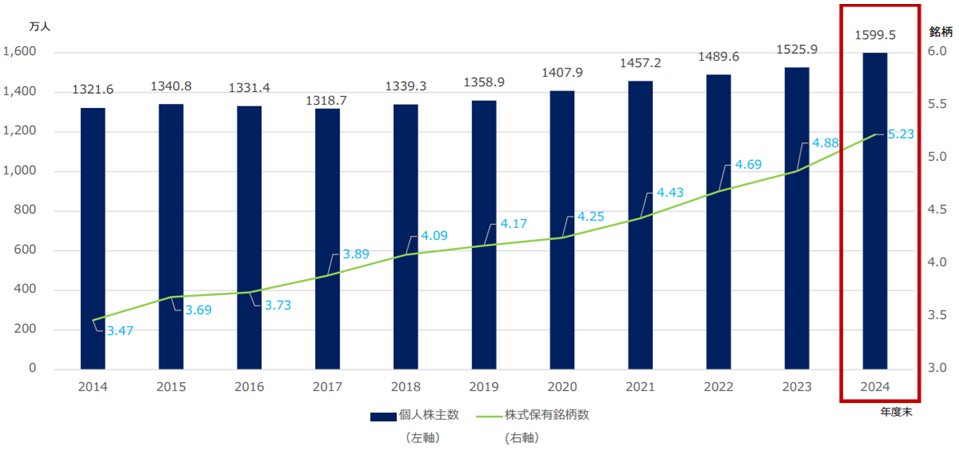

日本証券業協会が2025年12月に公表した「インターネット取引に関する調査結果(2025年9月末)」によれば、インターネット取引口座数は5,123万口座に達し、そのうち残高が1円以上ある有残高口座は3,246万口座、全体の63.4%を占めています。信用取引口座数も362万口座に上っています。

また、同協会が2025年7月に公表した「個人株主の動向について」では、2024年度末の個人株主数(名寄せ人数)は1,599万人とされており、多くの投資家が複数の証券口座を保有していることが推測されます。

さて、多くの産業構造転換期に共通するように、金融ビッグバンに直面した当時の証券界でも、「ネット証券が業界を席巻し、対面型証券会社は時代遅れとして、いずれ消滅する。」といった悲観的な見方が喧伝されたものです。

しかしながら、実際には対面型証券会社の店舗数や営業人員が急減するような事態は生じていません。

手数料は圧倒的に安く、情報はネットに溢れ、「人に勧められること」を嫌う若年世代も増える・・・・・・

これだけ不利な条件が揃っていたにもかかわらず、なぜ対面営業は生き残ったのでしょうか。

現在においても、対面営業は一定の存在感を保っており、対面でのサポートを必要、あるいは希望する顧客層が存在することは疑いようがありません。

各種報道を総合すると、そのような顧客層は次のように整理できます。

こうして見ると、対面営業は従来型の「売り買い」を受注する御用聞きからの脱却を強いられ、証券会社の経営戦略も大きな方向転換を遂げます。

もっとも、こうした変化が進む中でも、近年の人工知能(AI)の進化は、証券営業の在り方に新たな問いを突き付けています。

すなわち、前章で挙げた「3.情報提供サービス(株価情報、企業分析、投資戦略)」は、誰もが自宅のPCやスマートフォンで容易に入手できるようになり、「4.コンサルティング・人的サービス(銘柄推奨、売買タイミング助言、ポートフォリオ相談)」でさえ、AIが一定程度代替可能な時代に入りつつあります。

このような環境下で、証券人の営業スタイルは、今後どのように変わっていくのでしょうか。

私事ですが、証券業界に足を踏み入れたばかりの頃、顧客に損をさせてしまった際、先輩営業マンから「客もドキドキしたんだから、気にするな」と、妙な慰めを受けた記憶があります。

「長期産業資金調達の担い手」「国民の資産形成の防人」などと立派なお題目が並ぶ一方で、実態は公営ギャンブルにも似たエンターテインメント性を帯びていた時代でもありました。

投資家の側もまた、怪しさ半分の儲け話や市場の噂を証券人に求めていた側面があったのではないでしょうか。

それでもなお、「出来る営業ほど引き際を心得ている」という通説でも窺えるように、投資家が証券営業に求めてきた本質は、売買の巧拙ではありませんでした。

それは、自らの判断の前提を静かに整理し、思考の盲点を遠慮なく突き、さらには誰も口にしたがらない最悪のシナリオを共に想定する・・・・・・そうした“思考の壁打ち相手”であることだったのではないでしょうか。

その役割を果たせた者だけが、一時的に派手な成果を誇ることなく、長く顧客との関係を保ち、結果として商売を続けてこられたのでしょう。

現在、日本の株式市場では個人投資家の参加が着実に拡大し、新NISA制度の導入や株価上昇を背景に、「貯蓄から投資へ」の流れは現実のものとなりつつあります。

そんな環境の中で、個人投資家が本当に求めているものとは、一体、何なのでしょうか?

いわゆる「老後2,000万円問題」が、図らずもライフステージに基づく生涯投資計画に光を当てたことにより、個人投資家は「儲け話」を完全に否定しているわけではないものの、より合理的で安心志向の資産形成へと軸足を移しつつあります。

また、日本では配当や株主優待といった安定的なリターンに価値を見出す投資家も多く、市場の価格変動:ボラティリティに過度に振り回されず、心理的な安心感を重視する傾向も顕著になりつつあります。

結論として、現在の日本の個人投資家が求めているのは、単なる「儲け話」ではなく、計画性と安心感を伴った「資産形成の手段」としての株式投資ではないでしょうか。

また、富裕層においても、資産保全の観点から、安定的かつ信頼できる相談相手が身近に存在することの重要性は、これまで以上に高まっていると言えそうです。

そのようなサービスに対する対価は、先に述べた金融ビッグバン期の手数料分析においては、必ずしも手数料の中に明示的に組み込まれていたわけではありません。

従って、手数料のあり方も、従来の売買手数料中心の体系から、資産残高に連動するフィーベース型のように、今後、更なる転換が進むものと思われます。

さらに、高度な税務対策や相続戦略にとどまらず、子弟の教育や医療機関の紹介といった生活全般に関わるコンシェルジュ・サービスを担う存在となるのであれば、対面型の証券人のビジネスには、なお大きな将来性が開けていると言えるでしょう。

国内大手証券各社が対面営業の主眼として富裕層ビジネスや事業継承相談に注力している理由はここにあります。

ある日、〇〇さんから「何かいい話はあるか」と声をかけられ、落ちそうで落ちない顧客のことを話した。「よし、一緒に行ってやろう」と2人で訪問した。菓子店の社長いわく「この銘柄の魅力はわかるが、今はカネがないからなあ」。これを聞いた〇〇さんん「社長、ないのはカネではなく度胸でしょう」「君、失礼なことを言うな!」と顔を真っ赤にした社長だったが、結局買い注文を入れてくれた。「伝説の営業マンはこんなセールスをするんだ」とぼうぜんとした覚えがある。

元日本証券業協会会長、鈴木茂晴氏の新人時代の一コマですが、本店営業部の上司〇〇さんと顧客訪問した折のエピソードです。

武勇伝のようなエピソードですが、それでも顧客の背中を押して投資に向かわせるという対面営業の醍醐味は感じられます。

AI時代の「証券人」も、対面営業として顧客と供に歩きながら、同じような醍醐味を味わうことができるのではないでしょうか。

<参考>

[ 2026.01.31 ]

[執筆者プロフィール]

一燈。1980年大手証券会社入社。企業派遣留学として米国でMBA取得。その後、シンガポール・香港駐在を通じアジアビジネスに、 また本社経営企画部門で経営戦略の立案等に関わる。

松阪証券 代表取締役社長 松江 茂 様

当社は、地域密着型の証券会社として、個別の状況やご要望などを考慮した上で、お客様に寄り添い、一緒に伴走しながら投資などのお手伝いしていくということを大切にしております。

お客様からの受注なども、いわゆるウェブは使用せず、お客様と実際に顔を向き合わせるかもしくは電話でのきめ細かい対面営業型を基本とし、「お客様満足度ナンバーワン」の実現と「地域社会繁栄への貢献」を目指しております。

金融仲介業者と業務委託契約を締結し、外国投資を販売していこうという新しい事業がきっかけとなりました。今まではこの地域に限定していたものを、東京などの地域でも販売をしていくということで、当社にとっては非常に規模の大きい話ではあります。我々が独自で影響を及ぼせる地域というのは、この三重県松阪を中心とした限られた範囲でしかないので、それをもっともっと広い範囲で販売していくという中で、遠隔地のお客様の手続きのご負担や利便性の向上と、バックオフィスの省力化が必要でした。

当社は、基幹業務としてODKの証券総合システム「WITH-X」を使用しているため、公的個人認証もぜひ活用したいということになりました。こういったシステム事業戦略に付属してくるものに関しては、当然ODKさんでご用意いただけることが当社にとっても一番スムーズです。コスト面に加えてシステム連携面での相性みたいなものもあるでしょうし、そういう不安がないということですね。 これがやっぱり一番大きいと思います。

稼働してから日が浅いのでまだ数件なのですが、何しろ慣れていないものを使い始めたということで「今まで通りの方がいいんじゃないか」みたいな感想は出ます。 ただ、これは当たり前の話で、はじめは使い方を一つ一つ確認しながらやるわけですから慣れが必要でしょう。

マイナンバーカードを持っていないという方も稀にいらっしゃると思いますし、さらに問題点があるとしたらパスワードですね。4桁の短いパスワードに加えて、

6~16桁の長いパスワードの方もちゃんとわかっている方でなければ公的個人認証を完了することができないので、そこがどのぐらいのウェイトで出てくるのかというのはちょっとやってみないとわからないですね。

しかし、今はこういう時代ですので、当社の既存のお客様や地域のお客様に関しても、マイナンバーカードの普及というのがかなりのスピードで進んでいるという現状もありますので、今後は積極的に展開をしていく方向で考えております。

私どもは、お客様に金融のサービスを提供していくことに関して、決して気軽にウェブ化をしていこうとは考えておりません。 口座開設に関しては、現在もお客様に紙面での手続きをしていただいています。 これは対面の証券会社の中でも、一番後ろを歩んでいるというか、走っているような状態じゃないかなと思うのですが(笑)。

しかし、今後はお客様にとっても利便性を上げるために、この部分はどんどんウェブ化していってもいいのだろうと思っています。

その第一歩が、今回の公的個人認証ということでもあったので、近い将来、口座開設の申し込みについても何とかウェブ化できないかと、 ODKさんにもそういう要望をお話をさせていただき始めております。

これからも、いろいろな方法を探っていきたいなと思っておりますので、今後ともどうぞよろしくおねがいいたします。

2025年12月5日、「犯罪による収益の移転防止に関する法律(以下、犯収法)」施行規則の改正案が公表され、特定事業者が行う対面での本人確認について、確認方法の見直しが進められています。

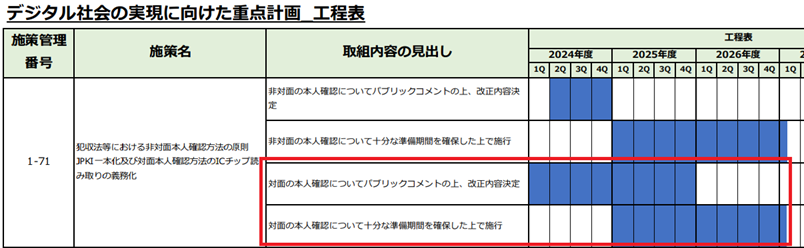

対面確認方法の見直しについては、デジタル庁の「デジタル社会の実現に向けた重点計画」において以前から方向性が示されていましたが、今回の公示と意見募集開始をもって、いよいよ制度改正に向けた実務的な検討段階に移ることになります。

本記事では、改正案の要点を整理したうえで、実務に落とし込むにあたって確認しておきたいポイントを整理します。今後の対応検討の一助としていただければ幸いです。

今回の改正案では、対面での本人確認について、外観確認だけでは判断しにくい偽造・改ざんや、真正な書類を用いたなりすまし等への備えを意識し、提示(目視確認)だけで完結しない手順への見直しが行われています。

具体的には、提示に加えてICチップ情報の読み取り等による確認を行い、また用いる本人確認書類の種類によっては住所への到達確認(転送不要郵便)も組み合わせることによって、本人性を補強する形となっています。

今回の改正対象となっている主な方式について、対面本人確認の手順がどのように変更されるか、以下具体的にご説明します。

1. 改正後イ方式:ICチップ情報の読み取りまで含めた手順に変更

従来のイ方式では、提示を受けた本人確認書類を目視で確認する運用が中心でしたが、改正後は、提示に加えてICチップ情報を読み取り、画面表示で確認することとなります。

本方式の対象となるのはICチップ付きの顔写真付き本人確認書類であり、マイナンバーカード・運転免許証・在留カード等がこれに該当します。

2. 改正後ロ方式:住所への到達確認(転送不要郵便)を組み合わせる場面が整理

改正後ロ方式では、対面での確認に加えて転送不要郵便を組み合わせることとなっています。具体的な手順については、本人確認書類の種類(ICチップの有無、顔写真の有無)に応じて以下のように整理されています。

3. 改正前のハ方式・ニ方式は削除

今回の改正により、従来ハ方式・ニ方式として利用されていた、本人確認書類を複数組み合わせて提示する方法や、提示に加えて別の本人確認書類等(補完書類やその写しを含む)の送付を受ける方法が廃止されます。

対面での本人確認は、書類の組み合わせで本人性を補う方法から、ICチップ情報の読み取り・転送不要郵便を軸にした確認へと整理されることとなります。

4. 改正後ヲ方式:非居住外国人における例外対応

上述の方法の実施が難しい非居住外国人等について、改正案では、写真付き本人確認書類の提示を受ける方法(改正前のイ方式と同等)が存置されており、これに伴ってヲ方式が新設されます。

なおこの方式は、特定事業者側において、当該顧客が非居住外国人であることを確認できることが前提とされています。例外的な取扱いが残る分、実務では「誰が、何を根拠に、いつ確認するか」を明確化しておくことが重要になります。

ここまで、今回の法改正によって「何が変わるか」を解説してきました。

ではこうした要件を、日々の窓口・店舗等の手続に落とし込む場合、どこから考えると整理しやすいでしょうか。キーワードは複数ありますが、実務での検討は大きく「手順」「運用」「証跡」「例外」の四つに分けて捉えると、論点が散らばりにくくなります。

1. 手順:どこまで確認したら「本人確認完了」なのか

イ方式を中心に、対面本人確認は提示だけで終わらず、ICチップの読み取り等を含む手順として整理されます。ここで先に決めておきたいのは、読み取り等の作業手順そのものに加えて、「どの状態をもって本人確認が完了したと扱うか」です。

例えば、読み取った結果について何を確認するのか、券面と表示内容が一致しない場合にどのように扱うのか等、手順として明確にしておくと、担当者による判断の違いが出にくくなります。

2. 運用:現場で無理なく回すための「例外時の動き」を含めて整える

手順を決めても、現場では読み取りエラーや端末不調など、想定外の事象が起こり得ます。そこで、再試行の回数、別手順へ切り替える条件、顧客への説明の仕方などを、運用ルールとして揃えておくことが重要になります。こうした点をあらかじめ整理しておくと、対応のばらつきが抑えられ、窓口対応が安定しやすくなります。

また、ロ方式を用いる場合は、郵送工程も運用の一部として整えておく必要があります。取引関係文書を何にするか、送付のタイミングをどこに置くかに加え、返送(宛先不明・転居等)が出た場合に本人確認をどう扱うのか(再送するのか、別手順へ切り替えるのか等)を決めておくと、対応の一貫性を保ちやすくなります。

3. 証跡:後日説明できるよう、確認記録と添付資料の扱いを整理しておく

本人確認は、後日、説明が必要になる場面(監査・検査、問い合わせ対応等)を想定しておくことが大切です。そのため実務では、採用する本人確認方法に照らして、何を確認記録として残し、何を添付資料として扱うかを、社内の記録・保管のルールに沿って整理しておくことになります。保存期間やアクセス権限など、情報管理面の要件も併せて確認し、必要な範囲で無理のない形に整えることが、運用負担の抑制にもつながります。

4. 例外:例外運用は前提条件を具体化しておく

本改正では、非居住外国人等を対象に現行方法が一部存置される一方で、「事業者側で非居住外国人等であることを確認できること」が前提とも示されています。例外が残る場合、実務で必要になるのは、どの顧客が例外の対象になるのかを、誰が、どの資料を根拠に、どの時点で判断するのかを決めることです。判断根拠が曖昧だと、担当者によって対応が分かれやすくなります。対象判断の根拠、判断する人、判断するタイミング、判断結果の記録まで含めて手順化しておくと、運用の見通しが立てやすくなるでしょう。

本改正について、施行日は2027年4月1日が予定されています。

施行まで一定の期間がありますが、対面本人確認は窓口・店舗等の業務の進め方に影響します。準備が遅れると、手続に要する時間が延びたり、問い合わせが増えたりする可能性があるため、早めに手順を固めていくことが重要です。

今回の改正案では、対面本人確認について、提示だけで完結させずにICチップ情報の読み取り等による確認(用いる本人確認書類によっては、転送不要郵便による住所への到達確認)まで求めることとしています。

今後の検討の中心は、法令要件を踏まえたうえで、「手順」「運用」「証跡」「例外」を無理のない形で実務に落とし込むことへ移っていきます。施行日までの期間を活用し、整理できるところから順に整えていくことが、負担を抑えた対応を進めるうえで重要になってくるでしょう。

[ 2025.12.29 ]

謹んで新春のお慶びを申し上げます。

皆様におかれましては新春を清々しい気持ちでお迎えのこととお慶び申し上げます。

旧年中は格別のご厚情を賜り、誠にありがとうございました。

昨年、弊社としては初の試みとなる、

FIT2025への出展ならびに対面によるセミナーの開催を行いました。

数多くのお客様にお越しいただきましたこと、厚く御礼申し上げます。

今後も継続的にソリューションサイトやセミナー等で皆様に有益な情報を

お届けできるよう努めて参ります。

本年も、これまで築き上げてきた実績を礎に一層の飛躍を図って参ります。

併せて、お客様から末永く信頼いただけるパートナーであり続けるため、

社員一同、誠心誠意努めて参りますので、

昨年同様にご高配を賜りますようお願い申し上げます。

株式会社ODKソリューションズ

証券・金融ソリューション部

| 情報セキュリティ基本方針| プライバシーポリシー | 運営会社情報 |

Copyright 2023 ODK Solutions Company, Ltd.

All Rights Reserved.